給与所得控除の引き下げで増税?

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

11月も終わり早いもので明日から師走に入ります。

めっきり寒さ厳しい季節となりましたが、本日は税制改正論議で論点となっている所得控除について解説します。改正の行方は国民の財布が厳しくならないよう祈るばかりです。

1.3つの控除

所得税の計算は実際の収入から各人別に計算した所得控除額を控除したうえで課税されますが、今税制改正で議題になっているのが、給与所得控除、公的年金控除、基礎控除の所得控除の仕組みです。

①給与所得控除

給与所得控除とは給与所得者に認められる必要経費の概算控除です。個人事業主以外のすべての給与所得者が受けられる制度で、計算方法は以下の通りです。

(例)給与収入400万円の場合は134万円が必要経費

給与所得控除額 4,000,000円×20%+540,000円=1,340,000円

給与所得額 4,000,000円ー1,340,000円=2,660,000円

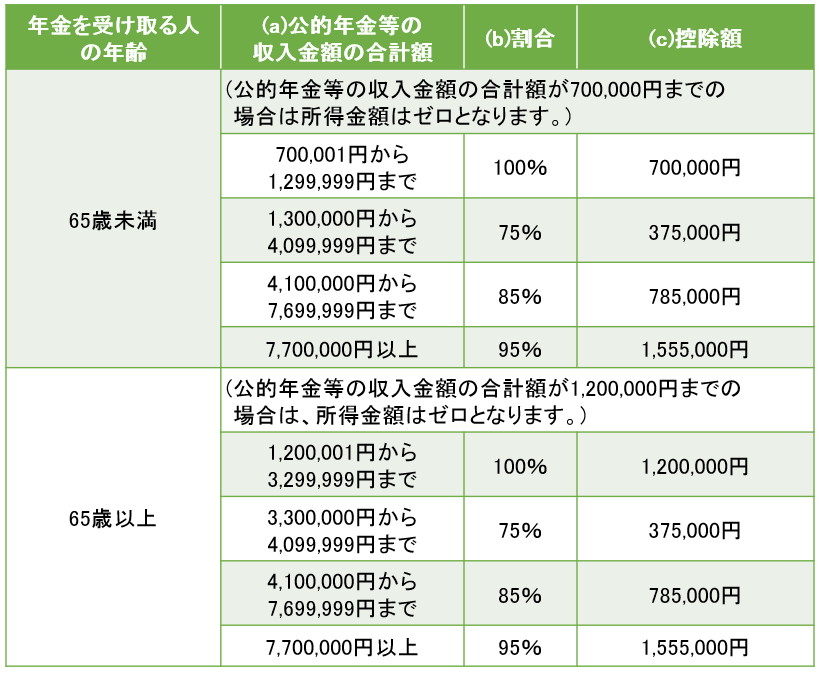

②公的年金控除

公的年金控除とは公的年金等の収入額から、収入額に一定の割合を乗じて計算した金額を控除することができる制度です。計算方法は以下の通りです。(所得の金額を算出する式)

(例)年金受給額が300万円の場合112万5千円が控除額

年金所得(雑所得)額 3,000,000円×75%-375,000円=1,875,000円

③基礎控除

基礎控除は全ての国民が一律で受らけれる制度で、1人38万円が基礎控除額です。

2.改正の方向性は高所得者からとる

現在検討されているのが、給与所得控除と公的年金控除の引き下げ、基礎控除の拡充です。給与所得控除や公的年金控除は、高所得者ほど控除額を増えるのに対し、基礎控除は全国民一律の為、今回の改正が実現すれば高所得者ほど負担増となります。

また、公的年控除の引き下げは、高齢者の高所得者への負担が増すことから世代間格差を是正する効果もあります。

問題となる増税の分岐点ですが、年収800万円台〜900万円台にしたいという意見があるようで、更に年収2,500万円超の方には基礎控除を無くす案も検討されています。

所得税の改正は最近だけでも平成27年以降、最高税率の引き上げ、給与所得控除の上限額の段階的引き下げ、平成30年からは配偶者控除及び配偶者特別控除の改正等により高所得者層への増税が年々実施されていますが、今後の改正でさらにこの方向性が加速しそうです。

3.所得控除方式から税額控除方式へは議論が必要

また、近年議論されている所得控除方式から税額控除方式への変更は、現行の所得控除方式が長く制度として定着しているうえ、平成29年度改正で配偶者控除の改正を行ったばかりですので、すぐに改正とはいかないようです。

所得控除方式は、控除額を所得から直接控除して税額計算するため、税率が高い人ほど恩恵を受けられる仕組みです。

例えば、38万円の基礎控除を税額控除方式で一律20%控除するとした場合、控除額は380,000円×20%=76,000円です。現行の所得控除方式では、各人の所得税率によって減税効果が異なるので、税率5%の人は19,000円、10%の人は38,000円、20%の人は76,000円、30%の人は106,000円、40%の人は152,000円というように、所得が高い人ほど、人的控除の恩恵を受けられるようになっています。

会議では、段階的移行も検討されています。

4.真の公平とは

国や地方自治体の財政再建が急務で財源確保が大事なことは理解できますが、取れるところから取るという方向に過度に進みすぎると、頑張った人が報われる資本主義社会が成り立たなくなります。昇給したのにほとんど手取りが変わらなくなれば、若い人には将来の増税が行われているということに変りありません。

資産課税の強化を含め所得税の累進課税制度の根拠である垂直的公平と間接的公平をどのようにバランスをとっていくかは、今後も広く国民的な議論が必要ではないかと思います。

また、経済格差や2極化対策は税の所得分配機能だけでは限界があります。教育や投資など根本的な対策が必要ではないかと思います。