もう提出していますか?「経営力向上計画」

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

平成28年7月1日に施行された「中小企業等経営強化法」に基づき、中小企業・小規模事業者・中堅企業等が策定する「経営力向上計画」について、平成29年10月31日現在、37,325件が認定されています。

同法では、経営力向上のための人材育成や財務管理、設備投資などの取組を記載した「経営力向上計画」を事業所管大臣に申請し、認定されることにより固定資産税の軽減措置や各種金融支援が受けられます。

「経営力向上計画」は、認定経営革新等支援機関でサポートを受けることが可能ですので、まだ提出していない中小企業の社長や個人事業主の方は本ブログをご参照の上、ご相談いただければ幸いです。

1、 中小企業等経営強化法とは

人口減少・少子高齢化の進展や国際競争の激化、人手不足など、中小企業・小規模事業者・中堅企業(※1)(以下、「中小・中堅企業等」という)を取り巻く事業環境は厳しさを増し、足下では生産性が低迷し人材確保や事業の持続的発展に懸念が生じています。

このような背景をもとに、中小・中堅企業等が労働の供給制約等を克服し、海外展開等も含め、将来の成長を果たすべく、生産性の向上(経営力向上)を図ることを目的に策定されました。

中小企業・中堅企業等は、事業分野別指針に沿って、経営力を向上して実施する事業計画 「経営力向上計画」について国の認定を得ることができ、認定事業者には、税制や金融支援等の支援措置を受けることができる制度です。

※1、認定を受けられる規模は資本金10億円以下または従業員数2,000人以下の法人または個人事業主

2、 「経営力向上計画」認定のメリット

「経営力向上計画」を策定し国の認可を受ければ、中小企業等経営強化法に基づく以下の支援措置を受けることができます。

(1) 税制措置

① 即時償却又は税額控除の適用

中小企業者等(※1)が、指定期間内(※2)に、計画に基づき一定の設備を新規取得し指定事業(※3)の用に供した場合、減価償却の100%即時償却もしくは、法人税の税額控除(取得価額の10%(資本金3,000万円超は7%))を選択適用できます。

② 固定資産税の特例

中小企業者等(※1)が、適用期間内(※2)に、計画に基づき一定の設備を新規取得した場合、その資産に係る償却資産税(固定資産税)が3年間、2分の1に軽減されます。

※1 中小企業者等とはこちらのブログをご参照ください

※2 平成29年4月1日から平成31年3月31日までの期間

※3 指定事業は以下の通り

農業、林業、漁業、水産養殖業、鉱業、建設業、製造業、ガス業、情報通信業、 一般旅客自動車運送業 、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸 渡業、倉庫業、港湾運送業、こん包業、郵便業、卸売業、小売業、損害保険代理 業、不動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食 サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、 協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

(2) 金融支援

各種金融支援の概要は以下の通りです

なお、金融支援を受けるためには、計画申請前に関係機関に相談する必要がありますので、手順を間違えないようご注意ください。

① 日本政策金融公庫による低利融資

設備投資に必要な資金について、低利融資を受ける事ができる制度

② 商工中金による低利融資

商工中金の独自の融資制度により、低利融資を受ける事ができる制度

③ 中小企業信用保険法の特例

信用保証協会による信用保証が、普通保険等とは別枠で追加保証や保証枠の拡大が受けられる制度

④ 中小企業投資育成株式会社法の特例

通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社も中小企業投資育成株式会社からの投資を受けることが可能となる制度

⑤ 日本政策金融公庫によるスタンドバイ・クレジット

海外支店又は海外子会社が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本公庫による債務の保証を受けることができる制度

⑥ 中小企業基盤整備機構による債務保証

中堅企業等が保証額25億円の債務の保証を受けられる制度

⑦ 食品流通構造改善促進機構による債務保証

食品製造業者等が債務の保証を受けられる制度

(3) 補助金

各種補助金の申請にあたり、経営計画の認可があることで、加点又は優先選択を受けることができます。

3、 税制措置の適用を受けられる一定の設備の要件

税制措置が受けられる一定の設備とは、生産性や収益性が向上している要件のほか、対象設備の種類によって取得価格の要件が以下の通りあります。また、法人税の減税と固定資産税の減税はダブル適用が可能ですが、要件が若干異なりますので、以下ご確認ください。

(1)対象設備の基本的な要件

①生産性向上設備(A類型)

要件 生産性が旧モデル比年平均1%以上向上する設備

※工業会証明書が必要

対象設備

◆機械装置(160万円以上/10年以内)

◆測定工具及び検査工具(30万円以上/5年以内)

◆器具備品(30万円以上/6年以内)

◆建物附属設備(60万円以上/14年以内)

◆ソフトウエア(情報収集機能及び分析・ 指示機能を有するもの)(70万円以上/5年以内)

その他の要件

・生産等設備を構成するものであること

(事務用器具備品、本店、寄宿舎等に係る建物附属設備、福利厚生施設に係るもの等は該当しません。)

・国内への投資であること

・中古資産・貸付資産でないこと等

②収益力強化設備(B類型)

要件 投資収益率が年平均5%以上の投資計画に係る設備

※経済産業省の確認書等が必要

対象設備 A類型と同じ

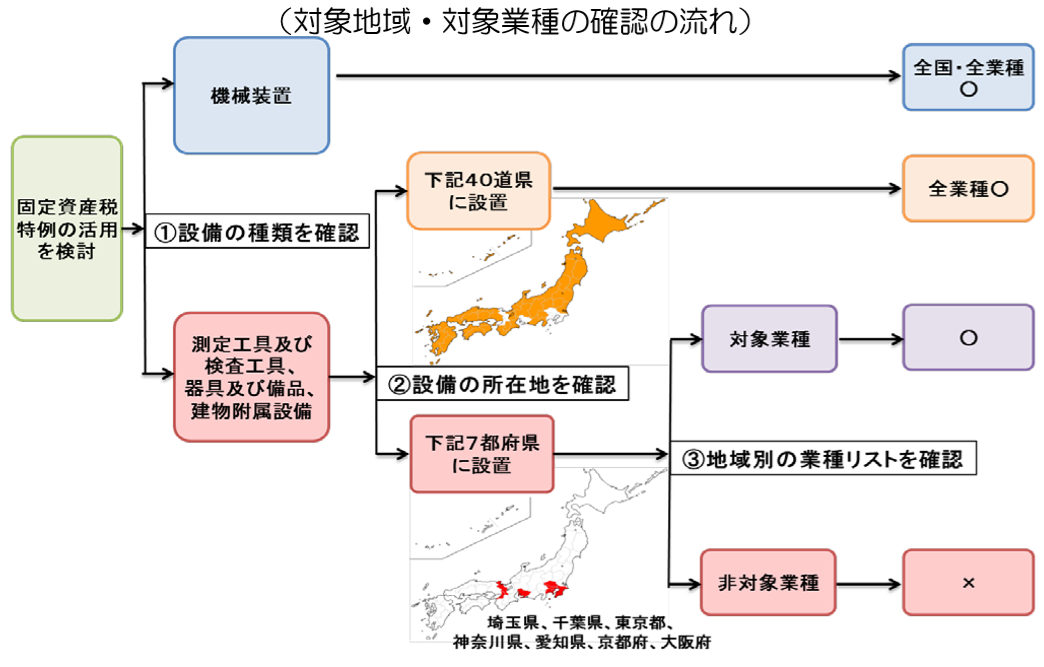

(2) 固定資産税の特例を受ける場合の要件

固定資産税の特例は設備の種類と対象地域・対象業種の確認が必要です。

以下の手順に従って、適用の有無をご確認ください。

①設備の種類を確認

②設備の所在地を確認

③地域別業種(※1)リストを確認

※1、都道府県別の業種リストはこちらをご参照ください

4、 経営力向上計画の申請方法

(1)準備

まずは自社が適用対象者の要件に該当するか確認して下さい。

税制措置を受けるためには、申請時に工業会証明書や経産局確認書等が必要です。また、金融支援を受けるためには、計画申請前に関係機関に相談する必要があります。

(2)経営力向上計画の策定

申請書式はこちらをご参照ください。主な記載内容は以下の通りです。

①企業の概要

②現状認識

③経営力向上の目標及び経営力向上の程度を示す指標

④経営力向上の内容

⑤経営力向上設備等の種類

(3)申請に必要な書類

①申請書(原本)

②申請書(写し)

③チェックシート

④返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を貼付して下さい。)

□税制措置を受ける場合は追加で以下の書類

1.固定資産税の軽減措置・経営強化税制A類型の税制措置

⑤工業会等による証明書(写し)

2.経営強化税制B類型の税制措置

⑥投資計画の確認申請書(写し)

⑦経済産業局の確認書(写し)

(4)申請先

申請先は各事業分野の主務大臣となります。事業分野が複数にまたがっている場合など、提出先の不備で認可が下りないことがよくありますので、事前に経済産業省への確認をお勧めします。

事業分野と申請先はこちらをご参照ください。

(5)認定

認定を受けた場合、主務大臣から計画認定書と計画申請書の写しが交付されます。(申請から認定まで約30日かかります。複数省庁にまたがる場合は約45日)

5、 今後も支援措置は拡充の方向

中小企業経営強化法は、中小企業の生産性や収益性を向上させるための国が後押しする施策です。施行まもない制度ですが、今後も経営力向上計画を策定している企業に対して、手厚い支援措置が施されるものと思います。

経営力向上計画は書類の煩雑さは低く、策定すればほとんど認可されますので、まだ受けていない事業者(個人含む)の方がいらっしゃいましたら是非ご検討ください。

策定にあたっては認定経営革新等支援機関が全面的に支援いたします。弊所も経営革新等支援機関に認定されていますので、ご気軽にご相談ください。