相続税調査の実態

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

11月13日に国税庁から平成28事務年度における相続税の実態調査の結果が公表されました。通常、相続税の税務調査は、申告期限から1年後くらいに行われますので、平成26年に発生した相続を中心とする税務調査の結果となります。

相続税は平成27年度改正で、基礎控除額が減額され、申告対象者が従前に比べ約2倍に増えましたが、今回の調査結果は、改正前の事案が中心となります。

1.非違割合は82.0%

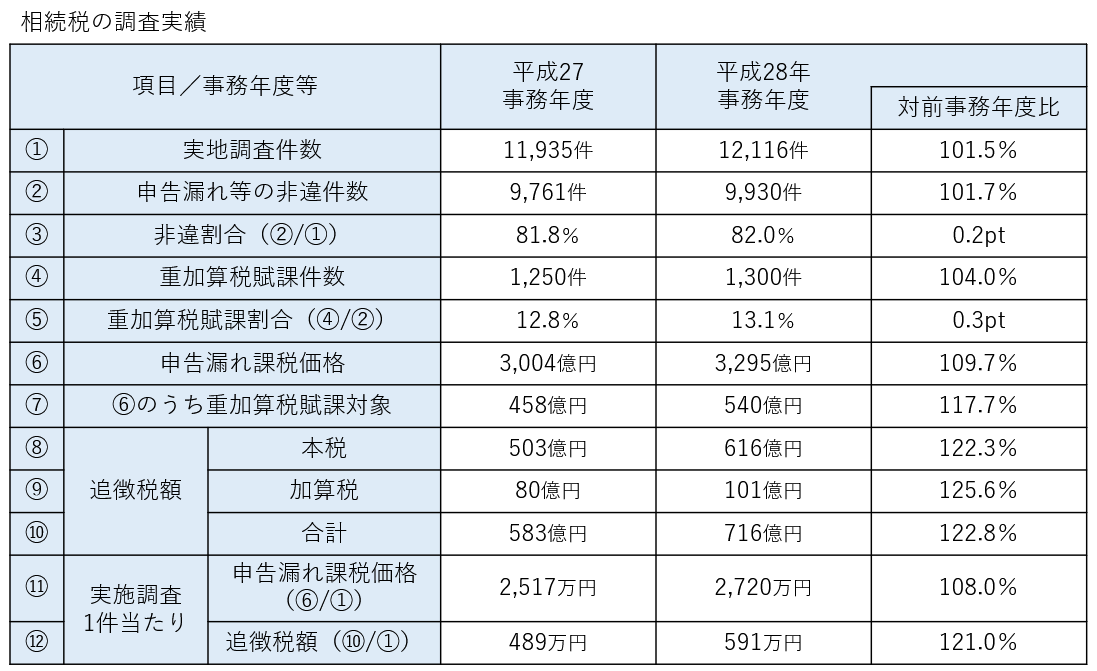

実地調査の件数は12,116件(平成27事務年度11,935件)、このうち申告漏れ等の非違があった件数は9,930件(平成27事務年度9,761件)で、非違割合は82.0%(平成27事務年度81.8%)となっています。

尚、平成26年中に亡くなられた方(被相続人数)は約127万人、このうち相続税の課税対象となった被相続人数は約5万6千人で、課税割合は4.4%(平成25年4.3%)です。

課税対象者の5人に1人が調査の対象となっていて、そのうち8割以上の方が追徴課税されたという結果になります。

2.申告漏れ額は平均2,720万円

申告漏れ課税価格は3,295億円(平成27事務年度3,004億円)で、実地調査1件当たりでは2,720万円(平成27事務年度2,517万円)となっています。

3.追徴税額は平均591万円

追徴税額(加算税を含む。)は716億円(平成27事務年度583億円)で、実地調査1件当たりでは591万円(平成27事務年度489万円)となっています。

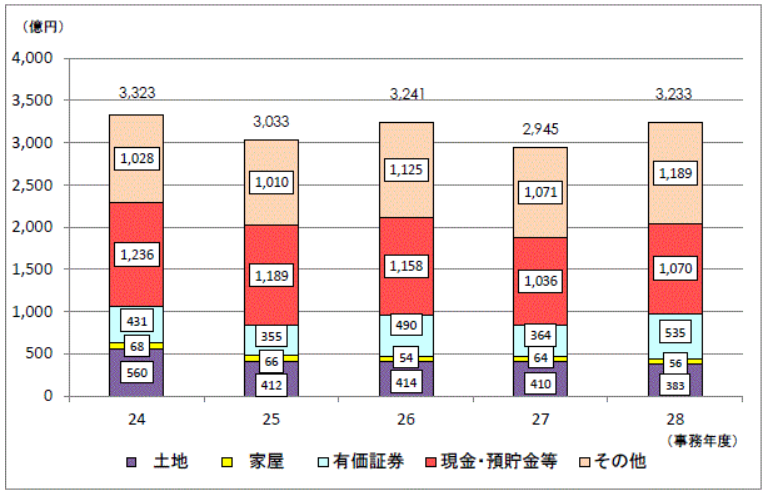

4.申告漏れ財産1位は現金・預貯金等で平均883万円

申告漏れ相続財産の金額の内訳は、現金・預貯金等1,070億円(平成27事務年度1,036億円)が最も多く、続いて有価証券535億円(平成27事務年度364億円)、土地383億円(平成27事務年度410億円)の順となっています。

5.預貯金と有価証券の申告漏れが多い理由

申告漏れ財産として現金・預貯金と有価証券が多い理由として以下のものがあげられます。

①どの口座に預貯金があるのか死亡した被相続人しか把握していない

②日本人は金融資産(特に預貯金)を好む傾向がある

③土地・建物などは登記されているので、申告漏れが少ない

④預貯金や有価証券は口座に記録が残るので調査官が調べやすい

⑤名義預金・名義株を指摘されるケースが多い

①はきちんと相続前に相続財産を確認しておくことが大事です。②と③はどうしようもありませんが、④と⑤は注意すれば避けられるものです。

6.名義預金・名義株はそもそも時効がない

名義預金とは、子供名義の通帳があったとしても、名義人は名目であって原資負担や管理状況などから実質的に親の資産とみなされる預金のことを言います。名義株も同様で、実質的に親が手続きをして子供名義の株式を購入した場合に親の資産とみなされます。

贈与をしていたのに申告していない場合は、贈与税の時効というものがありますが、名義預金とはそもそも贈与の実態はなく、親の財産と認定されるわけですから、時効そのものが存在しません。税務調査では30年でも遡って、認定をされるのです。

7.名義預金や名義株と認定されないためには

名義預金や名義株と認定されないためには、きちんと贈与契約書を交わし、必要に応じて贈与申告をしたうえで、受取人の財産であることを証明する事実を残すことが必要です。

民法では、「贈与は、当事者の一方が自己の財産を無償にて相手方に与える意思表示をし、相手方が受諾を為すによってその効力を生ずる契約である」と規定しています。

書面がなくても意思表示と受諾によって効力を生ずることになりますが、税務調査では、契約書という証拠を残すと同時に、受取人が受諾した事実の証明が必要です。

特に①契約書には自署押印する、②通帳の印鑑が親のものでない、③通帳や印鑑の管理は受取人がしている、④受取財産が受取人の意思で使用されている事実などをきちんと残しておくことが重要な鍵となります。

8.節税したいなら事前対策しかない

今回の調査対象(平成26年)の翌年(平成27年)中に亡くなられた方(被相続人数)は約129万人(平成26年約127万人)、このうち相続税の課税対象となった被相続人数は約10万3千人(平成26年約5万6千人)で、課税割合は8.0%(平成26年4.4%)となっており、平成26年より3.6ポイント増加しました。

課税対象者は増加しましたが、調査の件数自体は劇的に増えないと思いますので、調査は課税対象者の10人に1人くらいの割合になるのではないかと推察されます。

しかし、個人番号(マイナンバー)が預貯金と紐づけられることが今後決まっていますので、名義預金や預貯金の申告漏れはより厳しくチェックされると思います。

相続税額を減らしたいのならば、60歳を過ぎたら、子供や孫に計画的に財産を移転する方法を検討するしかありません。生前贈与にしても、会社設立や不動産対策などにしても早ければ早いほど効果があります。

※国税庁調べ

※国税庁調べ