税務調査

贈与はなぜわかる??~贈与税調査の実態~

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

お盆中に家族で集まる機会も増えると思いますので、今回は贈与税の実態調査についてご紹介します。

相続税対策のため、次世代への計画的な資産の移転は非常に重要です。生前対策をはじめる前にご確認ください。

1、贈与税とは

贈与税は、個人間で財産をもらったときにかかる税金です。

1年間(1/1~12/31)にもらった財産の合計額が110万円を超える場合、超える金額に対して贈与税が課されます。

したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です)。

※贈与税の計算と税率については国税庁のHPを参照ください。

2、贈与税の調査の実態とは?

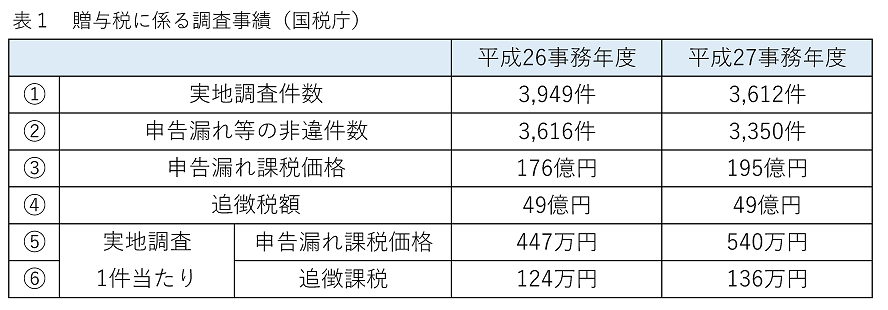

国税庁が公表している最新の贈与税の税務調査の実態は表1のとおりです。

平成27事務年度は3,612件の実地件数に対して申告漏れは3,350件(92.7%)と、非違率はかなり高めですが、同時期の相続税の実地調査が約12,000件であるのに対して、件数自体は少なめといえます。

3、調査で指摘される資産は

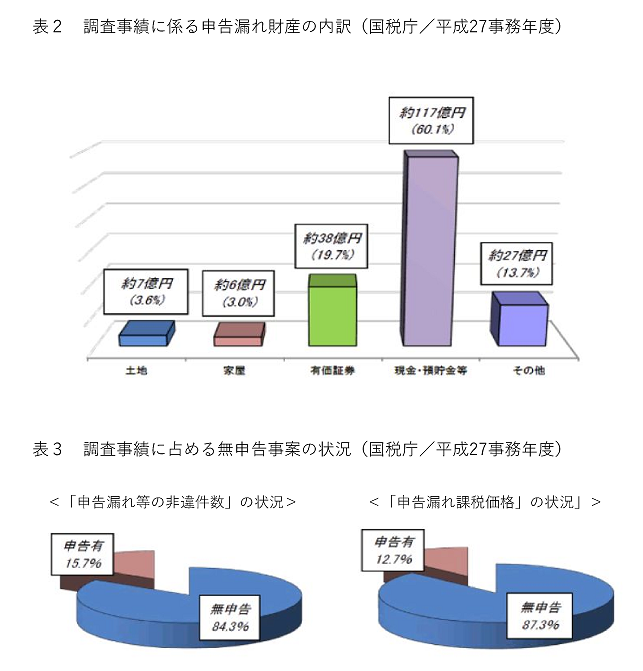

調査で実際申告漏れを指摘される資産は現預金が圧倒的に多く、次いで有価証券です。(表2参照)

土地建物が少ないのは、資産の移転が登記情報で明らかにされるため、きちんと申告されている方が多いものと思われます。

有価証券が次いで多いのは、法人税の申告書別表2で株主の変更があった場合は記載されるので、税務署側からもすぐに確認できるからではないかと推察されます。

また、贈与税の場合は、調査対象のうち9割近くが無申告です。

4、贈与はどうしてわかる?

実際に現金でお金のやり取りをしている場合、税務署がそのやり取りを発見して、確信を持って贈与を指摘するのは難しいと思います。

しかしながら、大きなお金の移動には必ず足がつきます。

国税庁のHPによると「相続税調査時等、あらゆる機会を通じて財産移転の把握に努めており、無申告事案を中心に、本事務年度も積極的に贈与税の調査を実施します。」と発表しています。この発表からも、相続税の調査時に過去の預貯金等の移動を確認する過程で、発覚するケースが多いものと思われます。

また、個人の所得税の調査時に、社長の通帳に不明の入出金があり、親や子供の通帳と照合され指摘された事例も過去にあります。

今後は、マイナンバーが預貯金に紐づけされるので、今まで以上にお金の流れを税務署側が把握できるものと考えられます。

5、111万円贈与は安全ではない?

111万円贈与はかえって危ないという都市伝説があります。

111万円贈与とは、名前の通り贈与税の非課税枠110万円を1万円だけ多く贈与して、申告さえすれば贈与の事実が税務署に証明されるので、千円の納税コストで、相続税の対象資産を次の世代に移すことができる手法です。

無申告よりも税務署のお墨付きをいただいているから安全というわけです。

では何故この手法が危ないといわれているかというと、形式的に申告していても、実態が親の管理のもと行われている場合、相続時に名義預金として相続財産認定されることがあるからです。実際に、申告書の筆跡が親になっていたりして、かえって不利な証拠を残して認定された事例もあります。

以下の点に気を付けて申告を行えば問題ありません

教育上の問題で、贈与の事実を子供に教えたくないなど、様々事情はあると思いますが、節税するからには子供に贈与の事実を認知してもらう必要があります。金額の多寡が問題ではありません。

☑ 受贈者側に贈与の事実を認識してもらう

☑ 通帳や銀行印は受贈者が管理する(同じ印鑑を使わない)

☑ 贈与された預貯金は、受贈者が管理する(必要に応じて使う)

☑ 贈与契約書を交わす場合は必ず自筆で署名する

☑ 申告及び納税は受贈者が行う。

今週の税務会計クイズ

磯野家で相続が発生したとき(波平が亡くなったとき)に、死亡保険金の受取人に贈与税の申告義務が課されるのは、次の表のうちどのケースでしょうか。

正解は③です

①のケースは、相続人(フネ)が掛けた保険金が自分に入るので、所得税の申告が必要になります。死亡保険金を一時金で受け取った場合は一時所得、年金で受け取る場合は雑所得となります。

②のケースは、被相続人(波平)が負担した保険金が相続人(フネ)に入るので、相続税の申告が必要になります。(保険金は相続財産とみなされます)

③のケースは、相続人(フネ)が第3者(マスオ)に贈与したことになりますので、受贈者は贈与税の申告が必要となります。