社長!その役員報酬は適正ですか~後編~

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

前回に続き、中小企業の節税で最も重要な役員報酬の決め方について、後編となります。

前編では税金の基本的な仕組みや社会保険制度に与える影響についてご紹介しました。後編では役員報酬を上げる場合の注意点を紹介しながら、節税するための方策を検証します。

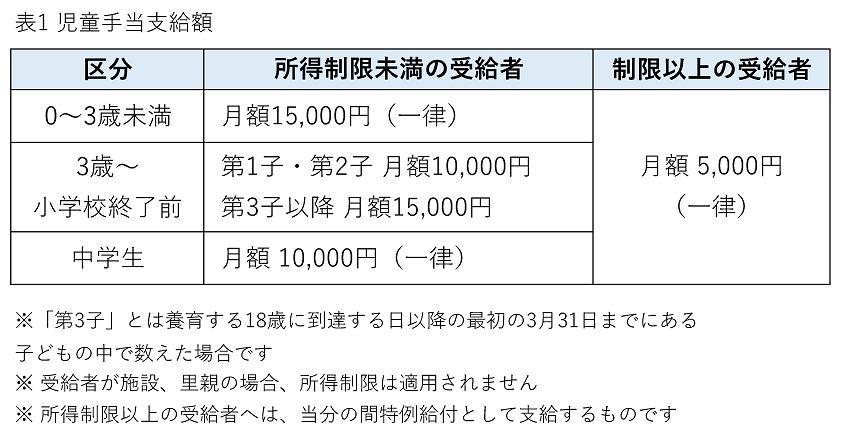

6、児童手当は1人につき最大252万円⇔最低90万円

①児童手当

児童手当には所得制限があります。児童手当の支給額は児童の年齢や家族構成で異なります。(表1参照)

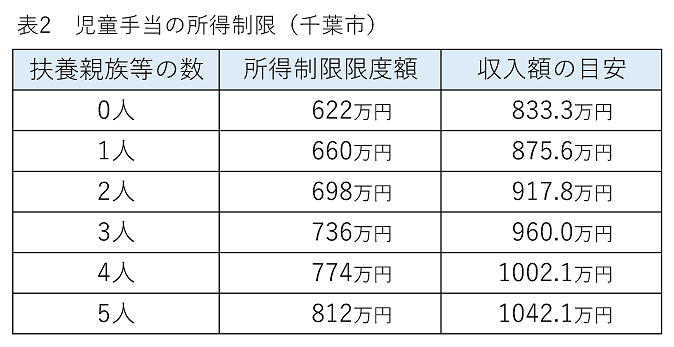

所得制限のかかる世帯の場合は、支給なしではなく、子ども一人につき特例給付として月に5,000円が支給されます。(表2参照)

我が家の場合ですと、3歳未満が1人、3歳~小学生が2人ですので、制限なしでは月額35,000円ですが、制限ありだと15,000円で、年間24万円受給額が減ります。

②保育料

保育料も扶養者の所得に応じて変動します。ちなみに事務所が所在する千葉県鎌ヶ谷市の3歳未満児の月額保育料は0円~65,400円です。1人最大、年間78万円の保育料の差がありますのでご注意ください。

保育料は園児の人数や市町村ごとに異なりますので、ご自身の居住する市町村にご確認ください。

③高等学校等就学支援金制度

全ての意志ある高校生が安心して勉学に打ち込める社会をつくるため、授業料に充てる高等学校等就学支援金を生徒に支給し、家庭の教育費負担を国が支援する制度です。

制度の適用を受けるための要件に所得制限があり、判断基準とされるのが市町村民税所得割額です。世帯の市町村民税所得割額30万4,200円未満(モデルケースで世帯収入910万円が目安)が受給条件となり、支給額は年間11万8,800円です。

7、配偶者特別控除、住宅ローン控除、雑損控除などにも所得制限が

①配偶者控除、配偶者特別控除は改正に注意!H30年~

配偶者特別控除の適用を受けることができる納税者の所得制限は1,000万円以下です。平成30年以後は所得900万円以上の方は段階的に配偶者控除の額も減額され、1,000万円以上になると配偶者控除も受けられなくなります。

②住宅ローン控除は年ごとに判断

住宅借入金等特別控除の適用を受けるための所得の上限は3,000万円です。所得が3,000万円を超える年は適用を受けられなくなります。

③所得によって控除額の上限が変わります

雑損控除の一部や寡婦(寡夫)控除等にも所得制限があります。また、寄付金控除(ふるさと納税など)や医療費控除は所得金額により、控除額の上限が変わりますので、適用を受けようとする方は国税庁のHP等でご確認ください。

8、小規模企業共済等は全額所得控除で節税効果大

役員報酬を上げたいけど節税をしたいという人は小規模企業共済の加入を検討ください。

小規模企業共済は小規模企業の個人事業主が事業を廃止した場合や会社等の役員が役員を退職した場合など、第一線を退いたときに、それまで積み立ててこられた掛金に応じた共済金を受け取れる共済制度です。

掛金が全額所得控除になり、共済金は退職所得、年金もしくは一時所得として取り扱われるため、税金面ではかなり優遇されています。掛金は最低月額1,000円から最大で70,000円です。

現役時代は節税し、退職金を積み立てることで、老後の生活資金も確保することができます。

この他にも国民年金基金や確定拠出年金など、同様の節税効果のある商品がありますので、一度比較検討ください。

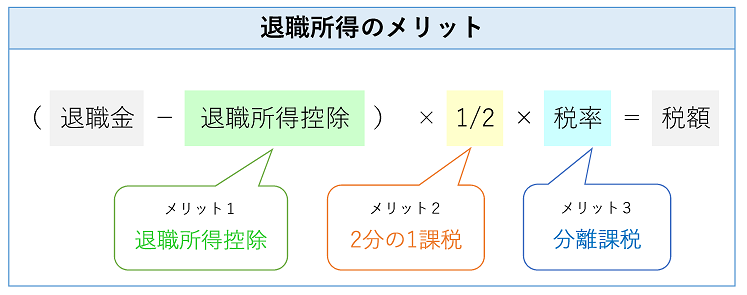

9、退職金の3つのメリット

退職金は税制面で非常に優遇されています。

現役中に必要以上に給与所得を受給するより、法人税率が低い場合は、法人に所得をプールし、退職時に退職金として受給する方が、社外に流出する租税公課を抑えることができます。

役員報酬は退職時の退職金とのバランスを考えて設定する必要があります。

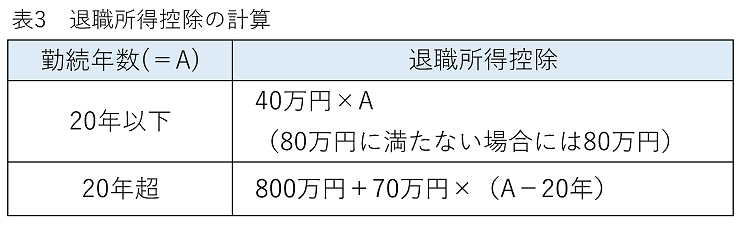

①勤務年数に応じて退職所得控除がある(表3参照)

②控除後の金額の1/2が課税所得となる

③退職所得は分離課税で、他の所得と合算せずに累進課税が適用される

10、下げすぎにも注意!

①住宅ローン

住宅を購入する予定がある場合は、個人所得も住宅ローンの借入枠に影響しますので、役員報酬の下げすぎは気を付けましょう。

②退職金

退職金の上限(税務上適正額)は最終月額報酬を参考に決められます。退職金を予定している場合、役員報酬を下げすぎると予定していた金額を損金にできない場合がありますので、注意が必要です。

③役員貸付金

役員貸付金がある場合は、認定利息を計上しなければならないので、会社は納税額が増加し、かつ金融機関等の評価も下がります。役員報酬を下げすぎて生活費が回らず貸付金が膨らむことがないように気を付けましょう。

まとめ

ご自身におきかえて、いかがだったでしょうか。役員報酬を決めるには、

①法人の正確な損益予測

②法人と個人の課税バランス

③税金面以外の生活への影響

④生涯的なライフプラン

を計算しながら決める必要があります。

また、上記以外にも会社の役員借入金が過大でないか、次世代への事業承継、相続対策などを総合的に判断しながら決めないと、手元に残る資金に大きな差が出ます。

会社の決算時には上記の注意点を考慮しながら顧問税理士とじっくり打合せをしてください。

今週の税務会計クイズ

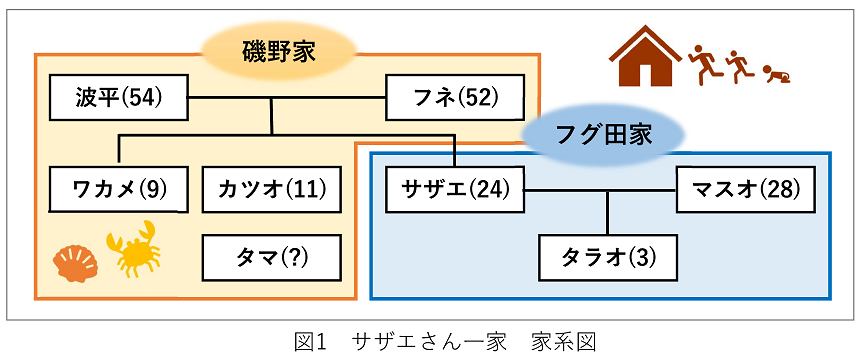

磯野家の児童手当は合計で月額いくらでしょうか?(前提:所得制限なしの場合)

※表1を参照して金額を求めてください

①35,000円

②25,000円

③20,000円

正解は③です

①は、第1子カツオ、第2子ワカメ、第3子タラちゃんのケース(タラちゃんは×ふぐ田家)

②は、第1子サザエ、第2子カツオ、第3子ワカメのケース(サザエさんは×計算外)

③は、第1子カツオ、第2子ワカメのケース(正解@10,000×2人)

です。

第1子・2子・3子以降の数え方は、18歳になった後の最初の3月31日までの間にある子どもの中で数えますので、サザエさんは第1子として計算されません。サザエさんが18歳になった年(6年前)だと②が正解でしたね。