KPIで業務改善

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

関東地方は梅雨明け後、梅雨のような日々が続いています。暑さが一息ついて営業マンには優しい夏ですが、経営上はいかがでしょうか。

日照不足による野菜の高騰や太陽光売電の減少、夏物家電や衣料の不振など日本全体の景気にも悪影響を及ぼすのではないかと懸念されます。

本日は中小企業の社長のための決算書の分析について、池田事務所で取り入れているKPIマネジメントをわかりやすく紹介します。

1.KPIとは

KPIとは「Key Performance Indicator」の略語で、日本語で「重要業績評価指標」を意味します。また、KPIに対して、KGI「Key Goal Indicator」という「重要目標達成指標」を示す言葉があります。

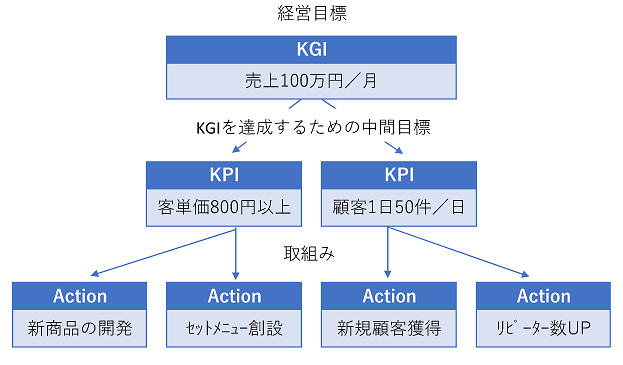

KPI:経営目標(KGI)達成にむけた中間目標の成果を測定する指標

KGI:経営の最終目標達成されているかを計測できる指標

簡単に言うと、ダイエットで3キロ減量がKGIで、そのために毎月1キロ痩せるがKPIです。

2.KPIは何故必要

損益計算書を見る上で重要な数字といえば、売上高、売上原価、売上総利益、営業利益、経常利益等々です。また、業績指標としてROAやROEなどがあります。

いずれも頑張って経営してきた事業の結果であり、学校に例えるなら通知表の結果と同じといえます。

しかし、通知表をただ眺めて、今学期は良かった、悪かったと一喜一憂するだけで何も改善しません。

評価を上げるには、まずは目標指標「KGI」を定め、その目標を達成するための具体的な取り組みを考え、実行していくことが、翌学期の結果につながるのです。その際に、やみくもに勉強するのではなく、中間目標を設定し、勉強過程で成果がでているか「KPI」を測定することが最終目標達成につながるのです。

3.目標設定はどのようにするのか

経営目標は会社を黒字化してROEを上げることです。ROEを上げるための方法は様々ありますが、まずは売上目標に絞って考えます。この場合、売上高の目標値をKGIとします。

売上高を上げるためには、自社の売上構造がどのようになっているのかを正確に理解する必要があります。

例えば飲食店ですと「売上高=客単価×客数」です。客単価は「メインディッシュ+デザート+ドリンク」、客数は「席数×回転率」とも区分できます。売上を上げるためには、いずれかの指数を上げなければいけませんが、以下のような取り組みが考えられます。

①客単価を上げる

・新商品の開発 ・セットメニューの創設

②客数を増やす

・リピーターへの働きかけ、口コミ対策、SNSなどの広告戦略、未開拓地域への広告、

幅広い年齢層向け商品開発、健康志向商品導入、インスタ映え、外国人用案内、ポイント付与、回転率を上げる‥‥

それぞれの取り組みついて具体的な目標値を数量で定めます

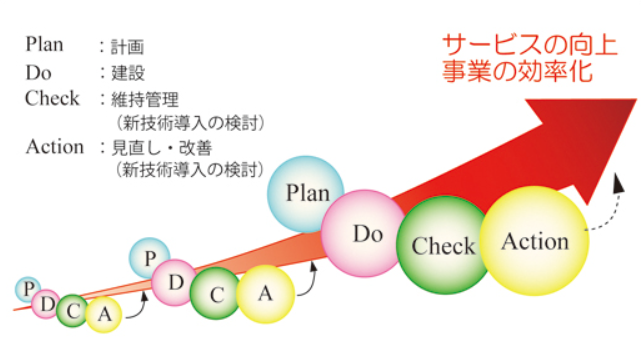

4.KPIで大事なのはPDCAサイクル

まずは、経営目標達成のための各取り組みの目標を設定「Plan」し、実際にやってみること「Do」が大事です。そのうえで、翌月の月次決算で成果を図り「Check」、次の行動「Action」に移します。このように目標達成の仮説を立てて実行する、そして失敗したときはより掘り下げて原因が何かを探求することが、次の行動につながっていきます。

5.従業員にも共有しよう

中小企業の場合、KPIマネジメントは社長だけでももちろん成果は上がりますが、従業員にも是非共有しましょう。その場合は経営者が、目標もプロセスも示す必要があります。そのうえで、社員一丸となって知恵を絞り、成果を上げるために協力することが社員のモチベーション向上にも寄与します。

6.損益計算書には何も書いていない

目標設定には損益計算書を利用します。最終的な経常利益を黒字にするためには、原価構造や固定費の状況などを理解したうえで、取り組まなければならないからです。

しかし、損益計算書は机上の目標数字を設定することはできますが、それを達成するための方法は何も書いていません。ですから目標達成のための会社としての取り組みをKPIで明文化して、その結果分析に損益計算書を利用するという方法がベストと考えられます。

まとめ

いかがだったでしょうか。今回は売上に絞ってご紹介しましたが、KPIマネジメントはあらゆる勘定科目や、事業部門にも適用可能です。

また、中小企業の社長なら普段当たり前のように考えていることが、従業員には共有されていないケースも見受けられますので、社員教育や業績改善にも是非ご活用ください。

KPIはあらゆる指標の元となる指標ですので、経営を管理する上で非常に便利です。

KPI導入には正確な月次試算表、評価指数の定量化、対策の適時性そしてPDCAの徹底がカギとなります。

事業部門や販売商品が複数ある会社は、部門管理を実施することでより有益な分析ができますので、損益計算書の部門管理もお勧めします。

今週の税務会計クイズ

次のうち、会社として実際に損失がでているのはどれでしょうか。

①2人の正社員(時給換算1,000円)が30分間、おしゃべりをしている

②原価1,000円、売価1,200円の商品を期限切れで廃棄した

③商品が売り切れて、原価1,000円、売価1,200円の商品を5個販売できなかった

正解は②です

①は無駄口です。固定費と考えると流出するお金の増減はありません

②は廃棄ロスです。仕入対価1,000円が社外流出しています。

③は機会ロスです。本当は1,000円の利益を上げることができましたが、仕入れはしていないので、社外流出は0円です。

しかし、①や③の状態が恒常化しているとすると、会社としての将来的な損失はむしろ大きいとも言えます。

KPIはこのようなあらゆる損失の改善にも生かすことができる指標です。