社長!その役員報酬は適正ですか ~前編~

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

中小企業の節税で最も肝となるのが役員報酬の決め方です。会社の利益が出ていなく役員借入金があるのに、多額の役員報酬を計上して、所得税や住民税をたくさん納めている決算書を見ることがあります。

もっとも役員報酬は一度確定したら一事業年度は変更できないわけですから、決算時に翌期の利益をきちんと予測して改定しなければなりません。そのためには事業の状況をきちんと把握するとともに、将来を含めてどのような選択肢が中長期的に公租公課の社外流出を抑えることができるのかを理解しておかなければなりません。

役員報酬を決める10のポイントをまとめましたので、ご参照ください。

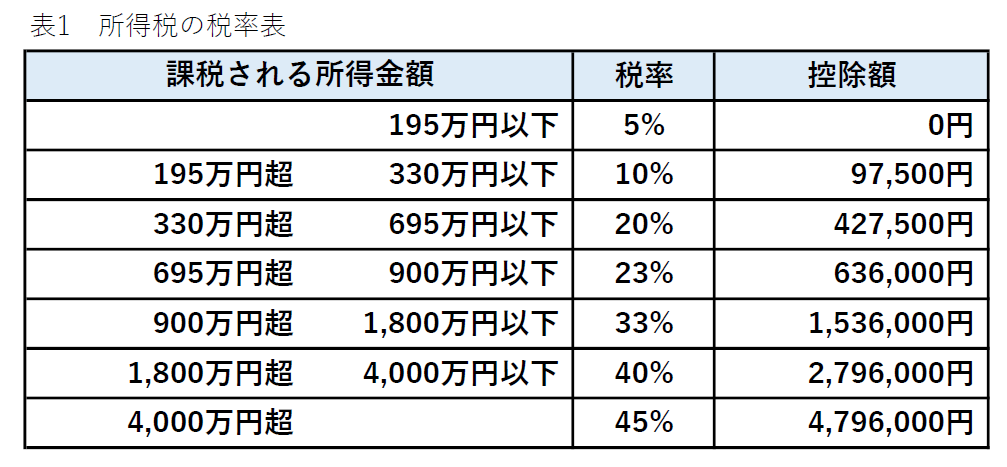

1、どっちが有利!?所得税率vs法人税率

中小企業の法人税等の実効税率は利益800万円までが約23%、800万円超が約34%です。

所得税の税率は累進課税制度で5%~45%で、加えて住民税の10%が加算されます。

個人の所得を上げすぎると、法人税は圧縮されますが、トータルの納税額は逆に増えることになりますので、会社の利益をすべて個人の所得に振り替えれば得するというわけではありません。

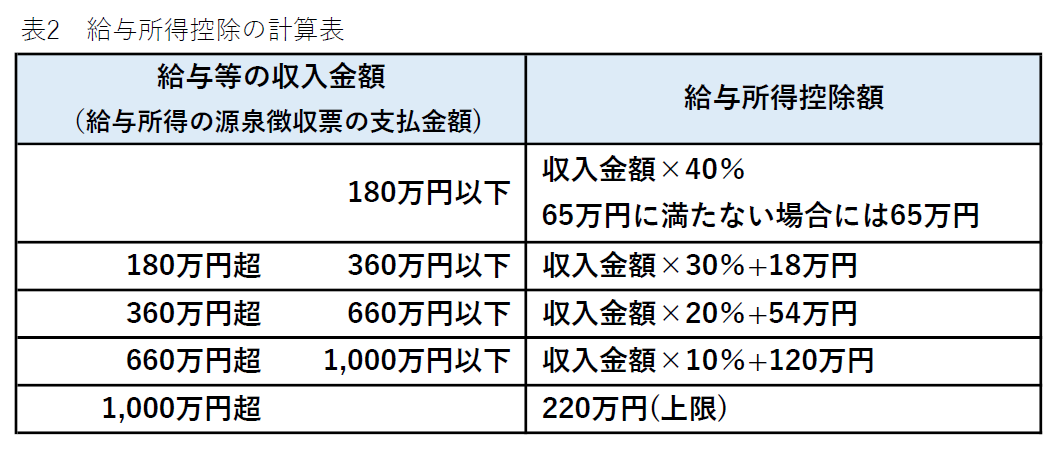

2、給与収入と給与所得の違いは?

給与所得とは、給与収入から給与所得控除を差し引いた後の金額をいいます。

給与所得控除とは給与所得者に認められる必要経費の概算控除です。(所得額に応じて控除額が定められていますので、計算表をご参照ください。)

所得税は所得に対して課される税金であり、課税所得により税率が異なりますので、課税所得金額をベースに役員報酬を決定しなければなりません。

給与所得=給与収入-給与所得控除

課税所得=給与所得-その他控除

所得税=課税所得×税率

なお、給与所得控除の上限は、収入1,000万円で控除額220万円になります。役員報酬が1,000万円を超える場合は、いくら増えても控除額は220万円で頭打ちですので、役員報酬の上限を決める上で1つの目安となります。

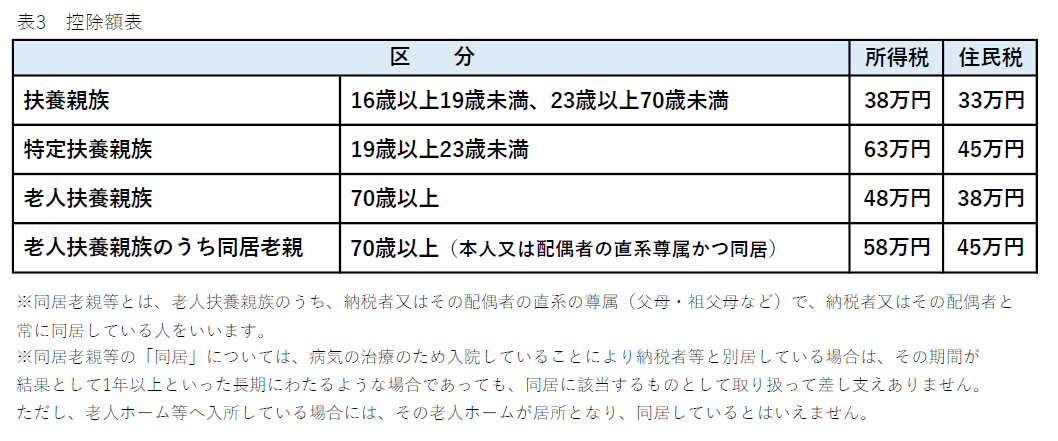

3、扶養親族は漏れなく入れよう

扶養親族の要件は、

①配偶者以外の親族(6親等内の血族および3親等内の姻族)または里子や市町村長から養護を委託された老人であること

②同一生計であること

③1年間の合計所得金額が38万円以下であること

④事業専従者ではないことです。

同居を要件としていなく、子供だけでなく親兄弟も対象となります。控除額は以下の通りで、節税効果も大きいので、漏れがないようきちんと申告しましょう。

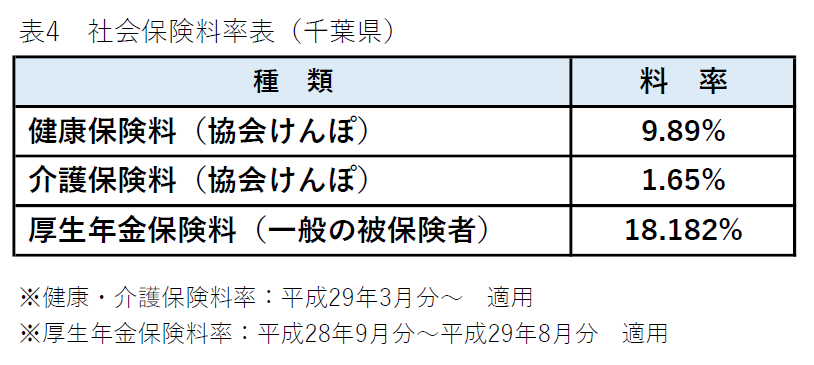

4、税金より重い!? 社会保険料の負担

役員報酬を上げれば、税金だけでなく社会保険料も増加しますので、社会保険料の負担も考慮しておかなければなりません。サラリーマンなら自己負担分の約15%だけですが、社長は会社負担分と合わせた30%近い料率を負担しなければなりません。

但し、保険料は上限があり、給与収入が健康保険料は135万5千円、厚生年金保険料は63万5千円以上の場合の保険料はこれ以上上がりませんので、上限を超えている場合は考慮する必要がなくなります。

5、在職老齢年金は46万円以上で全額支給停止

年金をすでに受給されている方は、役員報酬を上げすぎると年金が減額されてしまうケースがあります。65歳未満で在職し厚生年金の被保険者となっている場合は、基本月額と標準報酬相当額の合計が26万円を超えると段階的に支給額が減額され、46万円以上で全額支給停止となります。

また65歳以上の被保険者の場合、基本月額と標準報酬相当額の合計額が46万円までは全額支給ですが、46万円を超えると全額支給停止になりますので、ご注意ください。

但し、上記金額は賃金や物価の変更に応じて毎年見直されますので、計算するときは以下の厚生労働省のサイトをご確認ください。

まとめ

前編では、役員報酬を決定する上で最も重要な税金のしくみと社会保険や年金制度への影響をご紹介しました。後編では、児童手当や退職金など他にも考慮が必要な事項について紹介しますので、次回もあわせてご確認ください。

税務会計クイズ

社会保険の健康保険料と厚生年金保険料は何歳まで支払わなければならないか、正しい組み合わせを選んでください

①厚生年金保険料60歳 健康保険料65歳

②厚生年金保険料65歳 健康保険料70歳

③厚生年金保険料70歳 健康保険料75歳

正解は③です

国民年金の納付は60歳までですが、社会保険の被保険者は、70歳まで厚生年金を納めなければなりません(任意加入制度はあります)。また、健康保険は75歳まで加入義務があり、75歳以後は後期高齢者医療制度に切り替えとなります。

ちなみに、雇用保険は従前65歳未満までが加入要件でしたが、平成29年1⽉1⽇以降、65歳以上の労働者についても、「⾼年齢被保険者」として雇⽤保険の適⽤の対象となっていますので、ご注意ください。