税制改正項目をチェックしておこう~平成30年の税制改正まとめ~

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

ついに今年最後の税務会計3分セミナーとなりますので、本日は来年に目を向けた話をしたと思います。

先日、平成30年度税制改正大綱が公表されました。今回はその中でも平成30年から実際に施行される改正税法についてまとめましたので、関係するものがありましたら事前にご確認ください。(平成29年度と平成30年度税制改正項目が主です)

1.個人所得課税編

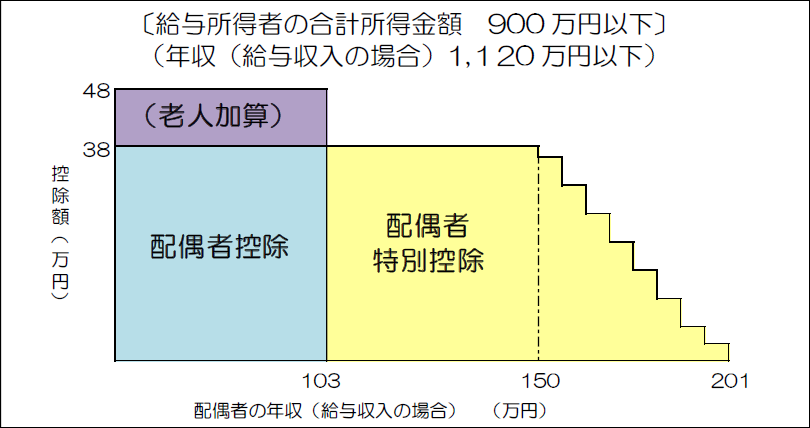

(1)配偶者控除・配偶者特別控除の見直し

概要:配偶者特別控除の適用要件である配偶者の給与収入が「103万円超~141万円」→「103万円超~201万円」に拡大され、さらに「103万円超~141万円」の方は38万円控除が認められます。

配偶者控除及び配偶者特別控除ともに所得制限が新たに設けられましたので、詳しくは国税庁HPをご参照ください。

施行:平成30年1月1日~

詳細:国税庁HPをご覧ください

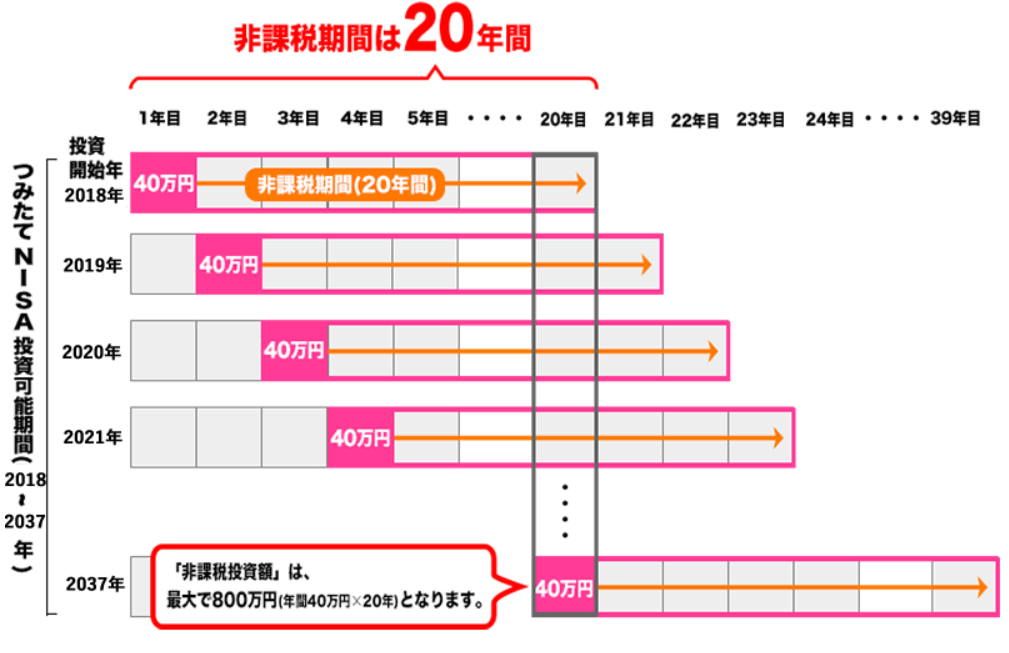

(2)つみたてNISAの創設

概要:年間40万円まで購入が可能で、最長20年間配当所得や譲渡所得が非課税になります。

施行:平成30年1月1日~

詳細:国税庁HPをご覧ください

2.資産課税編

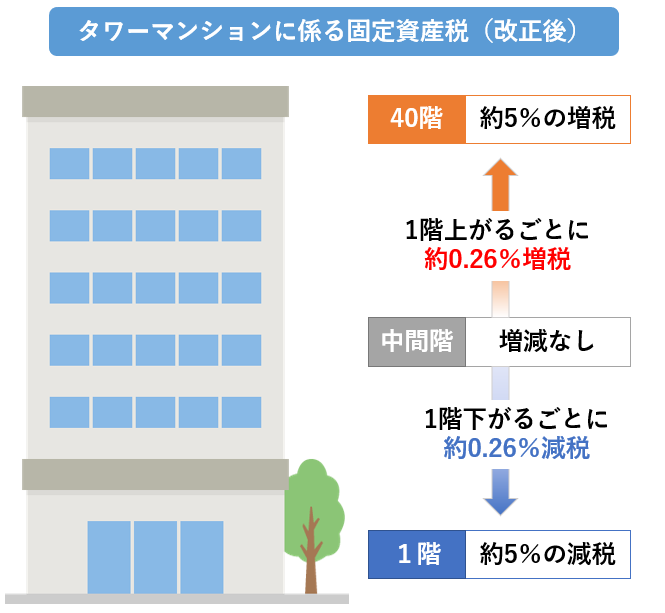

(1)タワーマンションに係る固定資産税等の見直し

概要:居住用超高層建築物(高さ60m超の居住用マンション)の固定資産税・都市計画税・不動産取得税に対し、高層階を増税する一方低階層を減税することになります。

施行:固定資産税等 平成30年度分より

不動産取得税 平成30年4月1日~

詳細:財務省HPをご覧ください

(2)広大地適用要件明確化と評価方法見直し

概要:「地積規模の大きな宅地の評価」の対象となる宅地は、路線価に奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価することになりました。

評価額=路線価×奥行価格補正率×不整形地補正率等×規模格差補正率×地積(㎡)

施行:平成30年1月1日以後に相続、遺贈又は贈与により取得する宅地

詳細:国税庁HPをご覧ください

(3)株式保有特定会社の判定基準の変更

概要:評価会社が株式保有特定会社に該当するか否かについて、現行の「株式及び出資」に「新株予約権付社債」を加えて、株式等保有特定会社の判定基準とすることとしました。

施行:平成30年1月1日~

詳細:国税庁HPをご覧ください

(4)一般社団法人等に関する相続税・贈与税の見直し

概要:特定一般社団法人等(相続開始直前の同族役員数が総役員数の50%超など)の役員が死亡した場合には、その特定一般社団法人等が、純資産額を同族役員の数で除した金額を被相続人から遺贈により取得したものとして相続税を課税することになりました。

施行:平成30年4月1日以後に贈与又は遺贈により取得する財産

(5)小規模宅地等の特例の見直し

概要:小規模宅地等についての相続税の課税価格の計算の特例について、次の見直しを行います。

① 持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、次に掲げる者を除外する。

イ.相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

ロ.相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

② 貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等(相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものを除く。)を除外する。

③ 介護医療院に入所したことにより被相続人の居住の用に供されなくなった家屋の敷地の用に供されていた宅地等について、相続の開始の直前において被相続人の居住の用に供されていたものとして本特例を適用する。

施行:平成30年4月1日以後に相続又は遺贈による取得する財産

(6)登録免許税の条件付き免税制度

概要:相続により土地の所有権を取得した人が所有権移転登記を受けないで死亡し、その相続人等が平成30年4月1日から3年以内にその死亡した者を登記名義人とするために受ける当該移転登記に対する登録免許税が免税となります。

また、個人が所有者不明土地の利用の円滑化等に関する特別措置法(仮称)の施行の日から平成33年3月31日までに、市街化区域外の土地で市町村の行政目的のための相続登記を受ける場合で当該土地の価格が10万円以下であるときは、登録免許税を免税とする措置がとられます。

施行:平成30年4月1日(又は施行日)~平成33年3月31日

(7)事業承継税制の特例の創設

概要:非上場株式等に係る贈与税・相続税の納税猶予の特例制度が創設されます。

主な制度の概要は以下の通りです。

①非上場株式にかかる贈与税又は相続税の全額(改正前:2/3の株式で相続税額の80%)を納税猶予する

②代表者以外からの贈与による非上場株式についても対象とする

③現行の事業承継税制における雇用確保要件(改正前:8割維持)を満たさない場合も納税猶予の期限は確定しない

④経営環境の変化で一定の要件を満たす場合、納税猶予のうち一定の金額を免除する

⑤後継者が推定相続人以外の者(改正前:贈与者直系卑属等)でも60歳以上の者である場合、相続時精算課税の適用をうけることができる

施行:平成30年1月1日~平成39年12月31日の間に贈与等により取得する財産

詳細:現在法案作成中のため、決まり次第具体的な要件など本ブログで紹介いたします。

まとめ

資産課税については、ほとんどが租税回避行為を防ぐための法整備です。国際課税とともに資産課税の強化が進んでいるといえます。

法律の穴を狙った租税回避行為に対しては、法整備が後追いになりがちですが、同族会社の行為計算否認で否認されることもありますので、十分に気を付けましょう。

また、事業承継対策は待ったなしの状況です。日本経済を支える中小零細企業の後継者対策が、目下のところ国の最大の課題といえます。

今回の改正で雇用要件緩和や相続時精算課税の適用の拡大など、納税猶予打ち切りリスクがかなり軽減されたことにより、同税制を利用しやすい環境ができつつあります。税理士としてもこの問題に特に力をいれて取り組んで行きたいと思います。

事業承継税制の特例の適用は認定経営革新等支援機関の支援が実務上不可欠になりますので、この点もしっかりと対応したいと思います。詳細はまた本ブログで紹介します。

編集後記

最後に今年も1年ご愛読いただきありがとうございました。

正直わかりづらかったり、何がいいたいのはわからない言い回しだったり、読みづらい点が多々あったと思います。

私自身、ブログ掲載にあたっては以下の点を注意しています。

①法令に正確に従っていること

②1つのブログで全体像を把握できること

③中立な立場であり、考えを誘導しないこと

④メリットとデメリットを明確にすること

⑤実際に使用できる有用な情報であること

このようなことを考慮すると、大抵つまらないブログが出来上がりますが、少しでも読みやすく面白いブログをつくれるよう今後も精進していきたいと思います。

来年も引き続きご愛顧のほどよろしくお願いいたします。