交際費の特例措置延長か!?

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

報道によると、政府は22日、取引先との接待や懇談などで使う交際費の一部を経費(損金)として認めて税負担を減らす特例措置について、平成29年度末までだった適用期限を、31年度末まで2年間延長する方向で検討に入ったそうです。

本日は特例措置の内容についてと、交際費の定義および課税関係について改めて確認いたします。

1.交際費とは

交際費等とは、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用」をいいます。

要件は以下の2点です

①事業に関係のある者に対するものであること

②接待や贈答などの行為であること

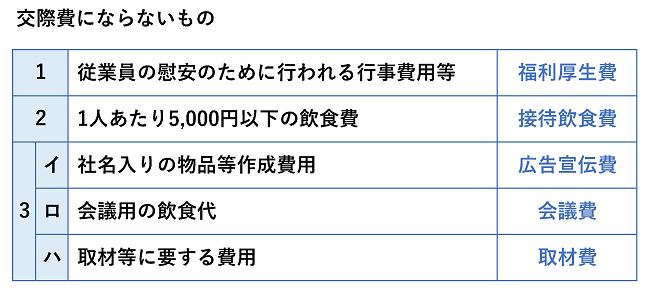

2.交際費にならない費用とは

次の費用は「交際費にならない」と規定されています。

(1) 従業員の慰安のために行われる運動会等のために通常要する費用

(2) 飲食その他これに類する行為のために要する費用であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

(3) その他の費用

イ カレンダー等に類する物品を贈与するために通常要する費用

ロ 会議に関連して、飲食物を供与するために通常要する費用

ハ 記事の収集のために、又は放送のための取材に通常要する費用

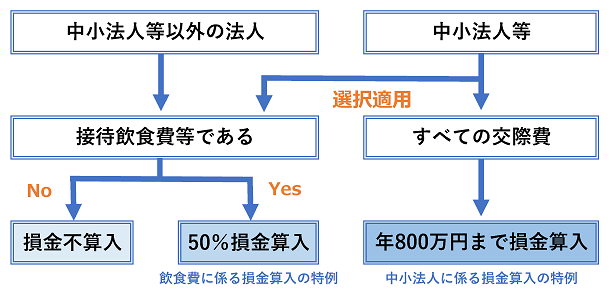

3.交際費に該当するかしないかで何が違うのか

(1) 交際費に該当すると

① 中小法人等以外の法人の場合

飲食その他これに類する行為のために要する費用の50%に相当する金額までが損金として認められる

② 中小法人の場合

支出した交際費の800万円までに達する金額と①のいずれかの金額が損金として認められる

※「中小法人」については「中小法人等と中小企業者等とは」を参照ください

(2)交際費に該当しないと

交際費に該当しなかった場合は、交際費の損金不算入の規定が適用されません。それぞれ内容に応じて、経費処理されることになります。

例えば広告宣伝費や1人当たり5,000円以下の飲食費は経費として損金経理されますが、役員給与と判断されれば損金不算入とされますし、寄付金として認定されれば、別の損金算入限度額の規定の適用を受けます。

4.今回の特例措置延長の内容は

平成25年度税制改正では、中小法人等を対象に、従来は「交際費の9割、最大600万円」までだった損金算入額を、「交際費の全額、最大800万円」まで損金算入できる改正をし、さらに平成26年度税制改正では、中小法人以外の法人を含めて、上限なしで接待飲食費の50%まで損金算入できる仕組みを導入しました。

今回話題に上がっているのは、この特例措置を2年間延長するという内容です。

5.景気への効果は?

今回の特例措置延長の目的は、飲食店での接待需要を促すことで景気回復の底上げを図ろうとするものですが、実際どのくらいの効果があるのでしょうか。

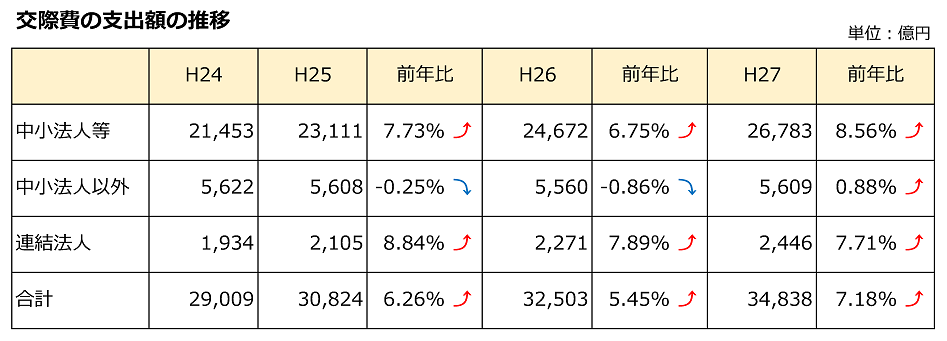

政府統計によると交際費の支出額の推移は、平成24年が2超9,009億円、25年が3兆820億円、26年が3兆2,505億円、27年が3兆4,838億円と、改正に付随するように3年間で18%程増加しています。

損金算入額も24年が1兆7,479億円、25年が1兆9,285億円、26年が2兆3,584億円、27年が2兆5,771億円と同様に47%増加しています。

このうち、資本金1億円超の法人の交際費の支出額の推移は、24年が5,622億円、25年が5,608億円、26年が5,560億円、27年が5,609億円とほとんど変化が見られません。

一方で中小法人等の支出推移を計測すると、3年間で約24%の支出増が確認されます。

景気の状況や、経済構造の変遷に伴い数字は変動するので単純比較はできませんが、この統計を見る限りは、平成25年度の改正は一定の効果があり、平成26年度の改正はほとんど影響がみられないように感じます。

6.節税するために必要なこと

中小法人の場合、交際費は800万円まで認められていますから、上限を超えないような工夫が必要です。

飲食費の場合は、1人当たり5,000円以下の支出の場合は交際費から除外されますので、会計入力の際はきちんと区分することが節税に繋がります。

この規定は、次の事項を記載した書類を保存している場合に限り適用されますので、要件はきちんと押さえておきましょう。

① 飲食等の年月日

② 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

③ 飲食等に参加した者の人数

④ その費用の金額並びに飲食店等の名称及び所在地

7.使途秘匿金はダブル課税

交際費は類似する経費項目が多い上、論点も多岐にわたり奥深いです。例えば、使途秘匿金と認定されれば、損金不算入に加えて40%の罰金を科せられます。

最近の税務調査では特にチェックされる項目の一つとなっていますので細心の注意が必要です。実際の運用には、税理士と相談の上くれぐれも気を付けましょう。

今週の税務会計クイズ

次のうち交際費に該当するのはどれでしょうか。

①法人会員となっているゴルフクラブの年会費

②従業員等の慰安旅行に際し従業員等の家族を同伴した場合の費用

③取引先に対する災害見舞金

正解は①です

尚、プレーする場合に直接要する費用については、法人の業務の遂行上必要なものであると認められる場合には交際費で、その他の場合には当該役員又は使用人に対する給与となります。

役員報酬に認定された場合は、損金不算入の上、所得税が課税されます。ダブル課税となりますのでくれぐれもご注意ください。

②は日帰り旅行程度の社会通念上認められる範囲内の慰安旅行であれば、家族負担分も含めて福利厚生費として認められています。

③の災害見舞金は、被災した取引先の救済を通じて自らが被る損失を回避するための費用であるとみられることから、販売奨励金として取り扱うことが通達されています。