融資を引き出すポイント

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

税務会計3分セミナーにご訪問いただきありがとうございます。

本ブログは中小企業の社長はもとより、すべての納税者に役立つ情報を提供しております。

知りたい情報や、興味がある内容がありましたらいつでもメールにリクエストください。

さて、本日は中小企業の経営で重要な資金繰りについて、融資を引き出す重要なポイントを取り上げたいと思いますので、ご参考にしていただければ幸いです。

1、融資のポイントは格付

さて、ここで問題です。

融資を実行してもらううえで、一番重要なことはどれでしょう

①会社の技術やノウハウ

②事業計画の内容

③社長の熱意

④決算書(試算表)

どれも重要なことですが、答えは④決算書(試算表)です。

融資に当たっては当然、銀行担当者が面談して社長から事業の状況などヒアリングしますが、融資を判断する上でも最も重要なのは、会社の信用格付です。

銀行には長年蓄積された決算書のビッグデータがあり、融資対象会社の決算書の数値を入力することで、格付が決定されますが、これを定量評価といいます。8割~9割方この定量評価で融資の実行が決定されます。

融資を受けるために一番重要で、取り組まなければならない事項は、信用格付で評価の高い決算書(試算表)をつくることです。

2、格付をよくするための工夫

信用格付で最も重要視されるのが、融資した事業資金をきちんと返してもらえるかです。

会社の収益性や将来性よりも、安全性や返済能力が格付で高く評価されます。

そういう意味では損益計算書よりも貸借対照表が重要と言えます。

3、格付に使用される主な評価項目

貸借対照表で重要となる安全性の主な指標は以下の通りです。

①自己資本比率

自己資本÷総資本

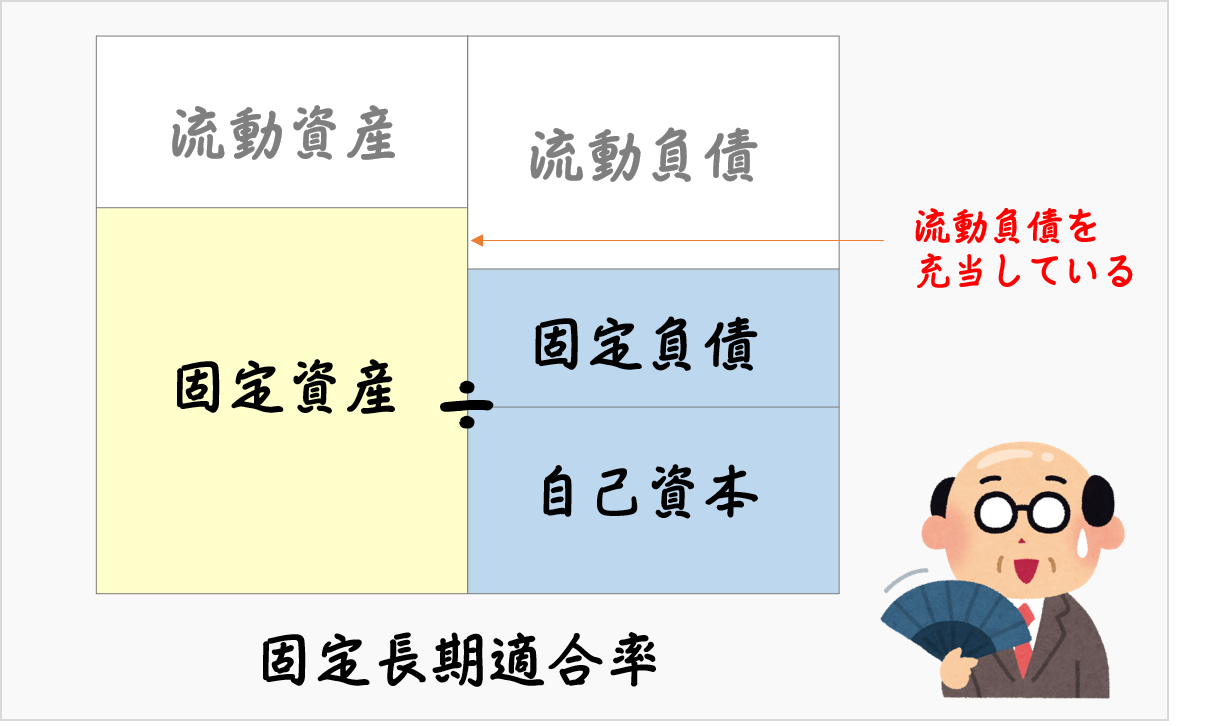

②固定長期適合率

固定資産÷(固定負債+自己資本)

③流動比率

流動資産÷流動負債

④ギアリング比率

他人資本÷自己資本

⑤債務償還年数

(A-B)÷C=債務償還年数

A:有利子負債残高

=短期借入金+長期借入金+社債+割引手形−預金

B:所要運転資金

=売掛金−買掛金+受取手形+在庫−支払手形

C:キャッシュフロー

=税引後当期利益+減価償却費

4、粉飾決算の落とし穴

銀行担当者は決算書を熟知していますので、会社が粉飾しているとは決算書の数字から読み取ることができます。詳しくは本ブログをご参照ください。

安全性の分析で重要となる自己資本は、資産項目に架空在庫などがある場合は差し引いて判断されます。

貸借対照表の以下の資産項目は純資産から減額されて評価されますので、実質的な債務超過と判断されないよう特にご注意下さい。

①手元にない現金が過大に計上されている

②仮払金など不明瞭な資産項目がある

③繰延資産(費用性のもの)がある

④不相当に高額な仕掛品や商品などがある

⑤役員貸付金がある

⑥不良債権がある

5、できればプロパー融資を実行してもらおう

信用保証協会付きの融資は借入利息のほかに保証料を徴収されるので、できれば銀行プロパーの融資を受けられるよう、銀行担当者と交渉しましょう。

融資の際は、対象会社は10段階前後の格付をされますが、上位3段階に入っていれば、プロパー融資の対象となります。また、それ以下だとしても交渉次第で可能な場合があります。

すでに信用保証協会付きの融資を受けている会社は簡単にご自身の会社の格付を確認する方法があります。信用保証協会のホームページには保証料の料率が9段階に分かれて明示されています。

自身の会社の料率を当てはめることで、何段階で評価されているのかを確認することができます。

銀行の格付とは若干異なるかもしれませんが、おおよその立ち位置が把握できます。

銀行担当者は保証協会付き融資の方がリスクを取らないで済むので、そちらに誘導しがちですが、上位に格付されている会社はきちんと交渉しましょう。

借りた金は返す

当たり前ですが、融資を受けたら必ず返済しなければなりません。

返済資金は会社が儲けた利益から税金を支払い、残った残高から捻出しなければなりません。

その場しのぎの借入も時には必要ですが、不用意な借入れは資金繰りを圧迫します。

融資を受ける際に一番重要なのは、返済計画(事業計画)を事前に立てることです。

会計上の利益と資金の流れは違いますので、キャッシュフローの管理は特に注意してください。

弊所では融資の相談を受けておりますので、いつでもご気軽にご相談ください。