2022年問題を考える

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

ロシアW杯決勝トーナメント進出も惜しくもFIFAランキング世界3位のベルギー相手にあと一歩のところで及びませんでした。2点差リードからの逆転負けで実力差は否めませんが、選手の奮闘に心から賛辞を贈りたいと思います。

4年後の2022年カタール大会ではFC東京の久保君や、レアルの中井君など楽しみな若手の活躍が期待されますが、4年間はあっという間の歳月ですので、協会には日本代表の強化に向け、新たな体制で一日一日を大切に取り組んでいただきたいと思います。

さて、2022年問題とは、次の代表監督や選手を誰にする?ではなく、改正生産緑地法が施行された1992年に生産緑地指定を受けた多くの農地が、ちょうど30年を迎える年のことを指します。

本日は間もなく迫ってくる生産緑地の2022年問題について税務的側面から注意を喚起したいと思います。

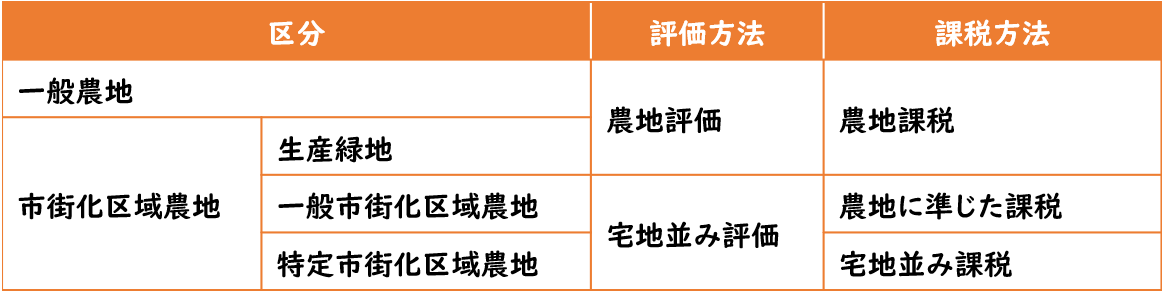

1、生産緑地とは

そもそも生産緑地とは、都市部に残る緑地を守る狙いで1974年に制定された生産緑地法に基づき、市町村から指定を受けた農地のことを指します。

1区画500㎡以上(※1)の土地であることや30年間の営農などが条件で、指定されると農業目的以外での使用が出来なくなります。

生産緑地に指定されると「市街化区域農地への宅地並み課税」の対象とならないので、固定資産税が「農地並み」に軽減されます。

農業従事者の死亡などで農業が続けられなくなった場合には、自治体に申し出て時価で買い取ってもらうのが原則で、買い取られなければ、目的外使用の制限が解除されます。

また30年が経過した場合も同様に、買い取られなければ、目的外使用が認められ、住宅やアパート建築などが認められます。

※1 平成29年に改正により、市区町村の条例により300㎡以上に引き下げが可能に

2、2022年問題の経済的な影響

2022年になると1992年に生産緑地指定を受けた多くの所有者が、自治体に生産緑地の買い取り申し出をすることが予想されます。しかし、自治体には財政的に買い取る予算はないため、多くの場合が指定解除され、住宅やアパート建築に転用されることになると言われています。

ここで問題なのが、賃貸物件転用を後押しする税制の存在があります。住宅目的の賃貸アパートであれば固定資産税が1/6に引き下げられるのに加え、相続対策として、宅地の相続税評価額を下げることが可能になります。このことから、必要のない多くの賃貸アパートが建築され市場に出回ってしまうことになります。

ただでさえ、賃貸物件の供給過剰な現状に、首都圏の人口減少のターニングポイントが重なり、賃貸経営はかなり圧迫され、返済資金のない事業主は破綻に追い込まれるケースも増加する可能性があります。

一時的に住宅メーカー等は潤うと思いますが、中長期的には緑地の減少と空家の増加に伴う治安や防災リスク、住宅販売のデフレや賃貸経営の危機など、不安定要素を抱えることになると思いますので、何らかの対策が急務です。

首都圏で住宅を売却もしくは購入しようと考えている方は、価額が大幅に乱高下する可能性がありますので、購入時期を見極める必要があります。

3、2022年問題の税務的な影響

(1) 特定生産緑地制度の創設

1992年に30年の指定を受けた生産緑地の所有者は、自らの意思に基づいて、「特定生産緑地」の指定を受けるか否かを選択しなければなりません。

土地利用制限期間は10年間と定められ、10年経過後は、改めて所有者の同意のもと10年ごとの再延長が可能となります。

この申出は2018年4月(今年)から受付をしており、告示から30年経過する日(2022年)までに市町村にしなければ、指定が解除されてしまいます。

(2) 固定資産税

生産緑地の指定が解除されれば、農業を続けていたとしても固定資産税は「宅地並み課税」されます。

ただし、緩和措置が適用される予定で、解除から5年間かけて段階的に引き上げられます。(参照:国交省HP)

また、農地利用していない場合は宅地課税となりますので、転用したけど売却が進まないケースなど、現状の200倍の固定資産税を負担することになりますので、ご注意ください。

期限までに申出をしないと、生産緑地の指定を再度受けることはできませんので、くれぐれもうっかり忘れがないようご確認ください。

(例)市街化区域内の1,000㎡(評価額1億円)の土地

① 宅地の場合

宅地評価1億円×固定資産税率1.4%=140万円/年額

② 宅地化農地で現に農地として使用している場合

宅地評価1億円×(農地利用1/3)×固定資産税率1.4%=46万円/年額

③ 生産緑地の場合

調整区域農地と同等評価50万円×固定資産税率1.4%=7,000円/年額

(3) 相続税の納税猶予

相続税の納税猶予を受けている場合は、生産緑地を譲渡・転用した場合は納税猶予が打ち切られ、納税猶予を受けていた相続税の全額を利子付きで納付しなければなりません。

この措置は30年経過後に転用した場合も同様で、解除されたからと言って免除されるわけではないのでご注意ください。

また、特定生産緑地の申出をしなかった場合でも、営農を続けていれば、現世代に限り納税猶予は継続することができますが、次世代では納税猶予の適用はなくなりますので、相続時点で納税が発生します。この点も注意が必要です。

編集後記

30年前は遠い将来の話だったのが、いよいよ現実に迫ってきてしまった状況です。30年前は人口減少社会や、長期間のデフレ、地方自治体の財政破綻など想像もつかない現実だったのではないでしょうか。

今の日本の労働力人口を支えているのは高齢者と外国人労働者と言われています。

これから30年後どのような社会になるのか想像もつきませんが、2050年の日本の総人口は9,515万人で、65歳以上の高齢化率は40%になると予測されています。

現状のインフラや社会保障制度を維持することも難しくなってくる将来に向け、私たちは責任ある行動であらゆる課題に立ち向かっていかなければなりません。2022年問題を契機に税の在り方も考えさせられる今日この頃です。

ちなみに2050年に小生は72歳です。まだまだ現役で働かなければならなそうです(汗)。