押さえておきたい法人税制

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

総選挙では、各党マニフェストの作成作業が進められていますが、昨日、希望の党の経済政策が発表されました。

本日は、経済・雇用政策を考える上で重要な法人税制の現況について解説します。

1.法人税等のしくみ

法人税は法人の所得に対して課税される税目です。法人には国税である法人税以外に、住民税や事業税等が課税されます。国税に地方税と事業税等を加えた総合的に課税される税率を「実行税率」と呼んでいます。

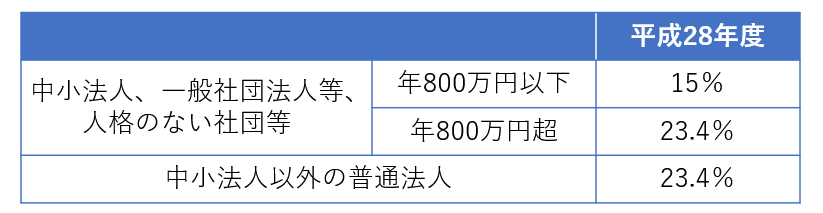

平成29年度の法人税率は以下の通りです。

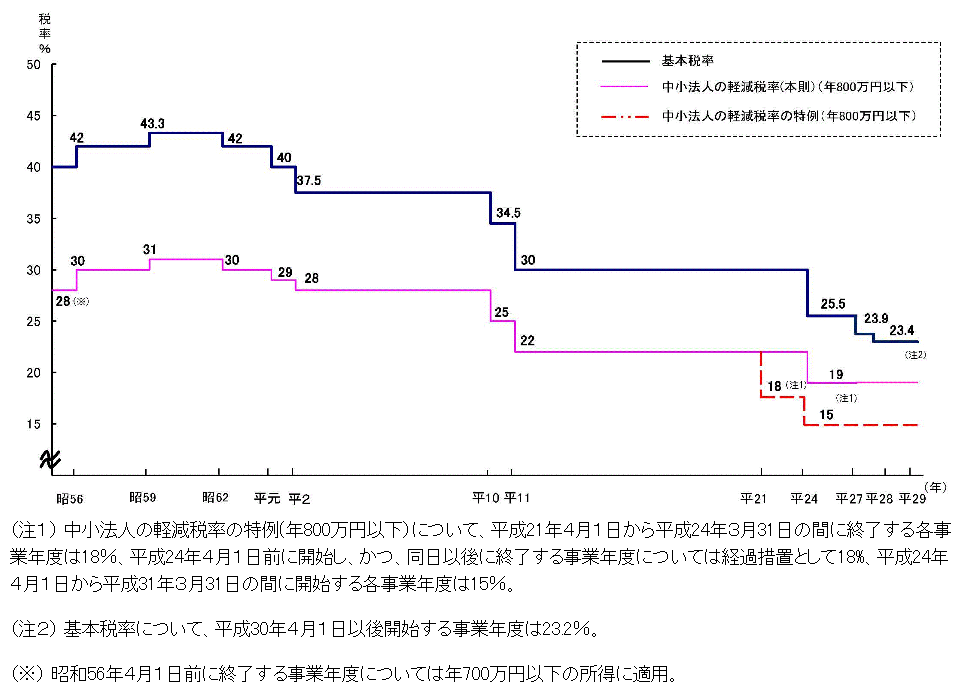

2.日本の法人税率の推移

安倍政権の下で法人税率は大法人で30%から23.4%まで引き下げられました。地方税を含めた実効税率も20%台にまで、約7%引き下げられました。一方で、減収分を補填するために、外形標準課税や欠損金の見直し等が行われ、黒字の大企業の減収分のしわ寄せが、他の企業の負担増になっていることも補足します。

減税分が、本来の目的である賃上げや再投資に回れば良いのですが、効果が期待ほどなく、税収だけ落ち込み特定の企業や人だけが得するようでは、なんともやるせません。

中小企業の減税は歓迎ですが、減税政策だけでは効果も限界があるので、同時に抜本的な構造転換の政策が望まれます。

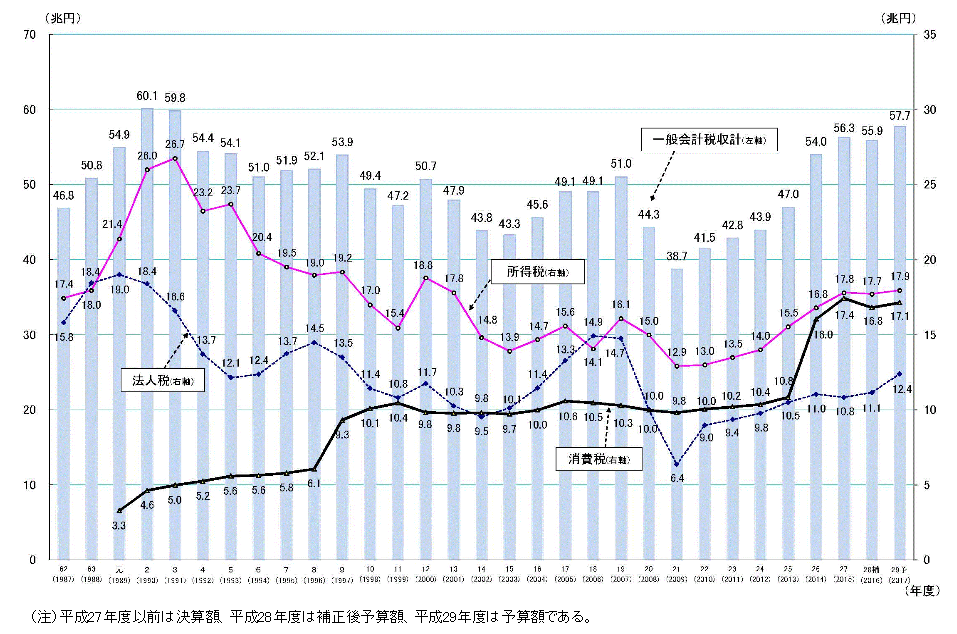

3.日本の税収の推移

平成28年度の実績では、当初予算案より2兆円程度税収が落ち込み、7年ぶりの減収となりました。特に消費税の税収が前年度比約6,000億円減少したことなどが主な要因です。

政権発足から平成27年度まではアベノミクス効果で税収自体は順調に伸びてきましたが、平成28年度は効果が頭打ちになり、新たな対策が必要と言えます。

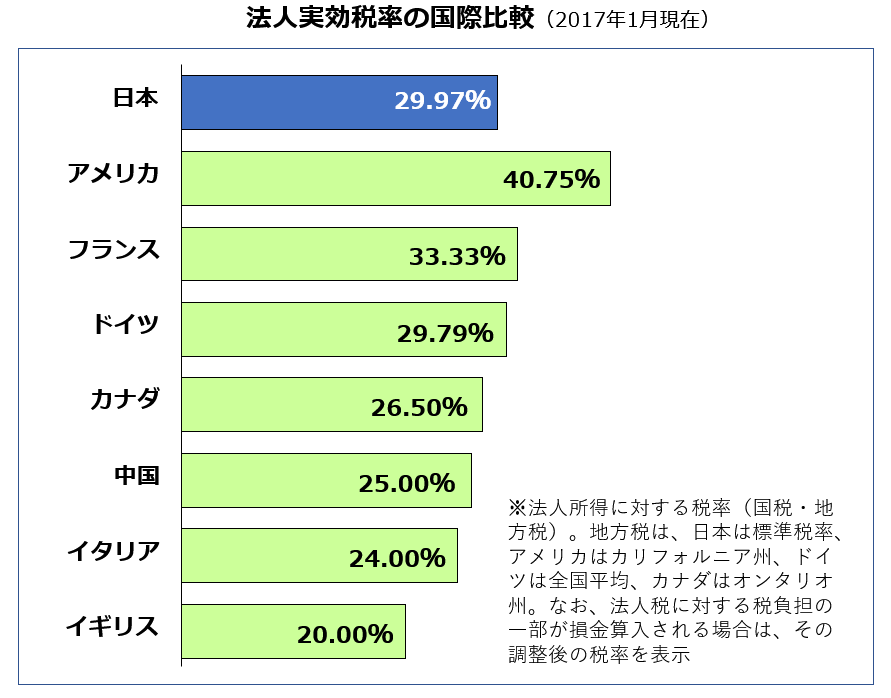

4.法人税率の国際水準は?

先日、トランプ大統領が米国の法人税率を35%から20%に引き下げる税制改革案を発表しました。日本も国際競争力を高め、企業の国外移転に歯止めをかけるため、法人税率を引き下げる方向で動いています。法人の実効税率の国際的な水準は以下の通りです。

5.日本の法人税率は高い?

日本の法人の実効税率は平成30年度で29.74%まで引き下げられましたが、これは税額控除制度等を適用する前の理論的な税率です。更に、過去の欠損金の補填制度や、受取配当の益金不算入などの調整が実際には適用されるので、本当の税率は大企業ほど低いというデータもあります。これは米国などの諸外国も同様です。また、中小法人の場合は所得800万円まで軽減税率が適用されるので、更に実質税率は低いです。企業にとって税金はいくらでも負担ですが、実質的な負担水準は必ずしも高いとは言えないようです。今後も国際化社会の中で、税の平準化は図られていくと予測されますが、表面的な数字に騙されないようにしなければなりません。

過去の選挙では、大企業主導型の景気回復を実現するのか、雇用改善や賃上げによる個人の所得水準の押上げによる景気回復を実現するのかが、争点として挙げられましたが、今選挙の経済政策の争点はどのようになるか注目するところです。

6.現在、景気対策等で施行されている法人税の税額控除制度(抜粋)

法人税の税額控除制度とは、景気回復、雇用促進、環境対策、生産性向上などの政策目的で、一定の要件を満たす投資を行った企業に対し、本来納付すべき税額から、投資金額に一定の率を乗じて計算した金額を控除することができる減税制度です。

現在、適用可能な法人税の税額控除制度(主なもの)は以下の通りです

(1)中小企業投資促進税制

中小企業における生産性向上等を図るため、一定の設備投資を行った場合に、 税額控除又は特別償却の適用を認める措置。

(2)中小企業等経営強化税制

経営力向上計画の認定と経済局による確認書を得ることなどにより、新たに取得する設備等について、一定の要件を満たす場合に、税額控除または特別償却が利用できる制度。

(3) 商業・サービス業・農林水産業活性化税制

商業・サービス業・農林水産業を営む中小企業等の活性化を図るため、一定の要件を満たした経営改善設備の取得を行った場合に、特別償却又は税額控除の適用を認める措置。

(4) 研究開発税制

所得の計算上損金の額に算入される試験研究費の額がある場合、その事業年度の法人税額 (国税)から、試験研究費の額に税額控除割合を乗じて計算した金額を控除できる制度。

(5) 環境関連投資促進税制

新品のエネルギー環境負荷低減推進設備等の取得又は製作もしくは建設をして、その取得等をした日から1年以内に国内にある事業の用に供した場合には、その事業の用に供した事業年度において、特別償却又は税額控除を認める措置。

(6) 雇用促進税制

当期末の雇用者の数が前期末の雇用者の数に比して5人以上(中小企業者等は2人以上)かつ10%以上増加していることについて証明がされるなど一定の場合に、税額控除が認められる制度。

(7) 所得拡大税制

国内雇用者に対して給与等を支給する場合において、適用対象年度の給与支給額や平均給与支給額などに基づく一定の要件を満たす場合には、税額控除が認められる制度。

(8) その他の制度

・沖縄の特定地域において工業用機械等を取得した場合の特別控除

・国家戦略特別区域において機械等を取得した場合の法人税額の特別控除

・国際戦略総合特別機域において機械等を取得した場合の特別控除

・地方活力向上地域において特定建物等を取得した場合の特別控除

・認定地方公共団体の寄附活用事業に関連する寄附をした場合の特別控除

・震災特例法に基づく特別控除

※実際に適用する際には、細かい要件や事業年度により適用税率が異なる場合がありますので、税理士等にご相談ください。

7.まとめ

景気対策の施策は税制以外にも、金融政策や財政出動、規制緩和や雇用対策・助成金など様々あります。また、税制改革にしても減税政策の裏づけとなる財源や将来のプライマリーバランスをどうするかにも注目しなければなりません。

これから各党のマニフェストも出揃ってくると思いますが、本日のブログをご参考にしていただければ幸いです。