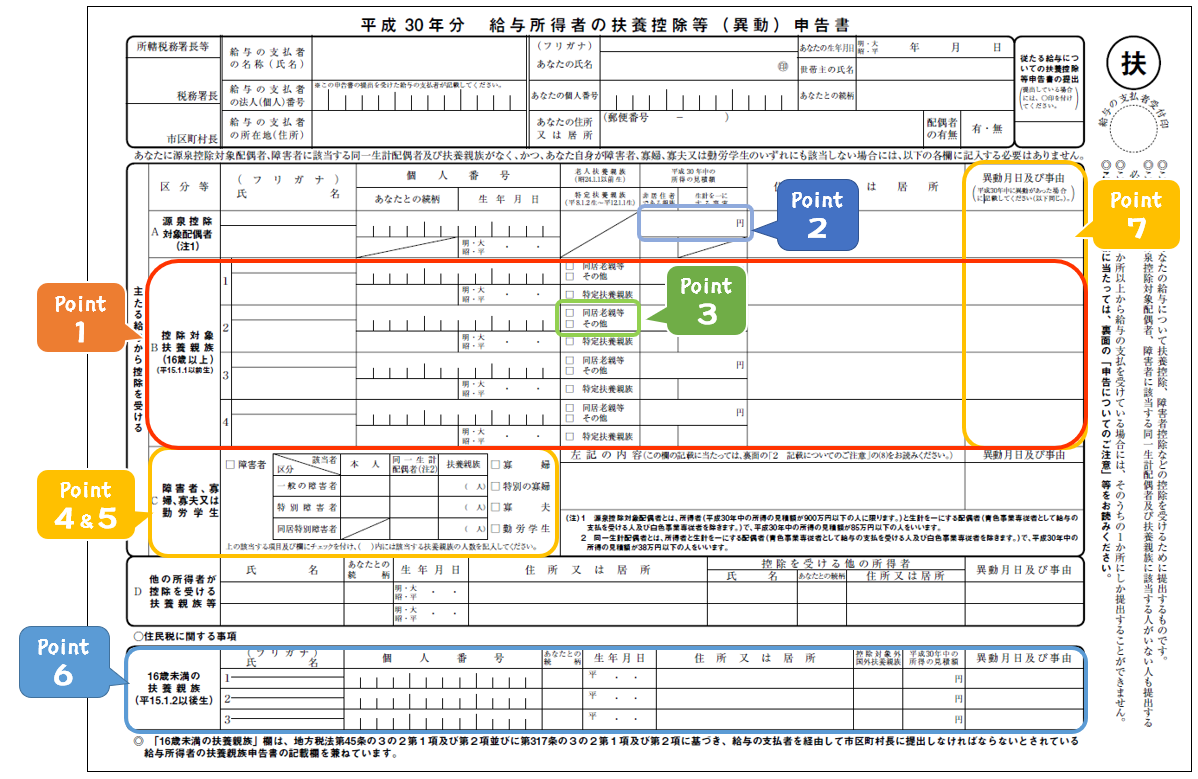

扶養控除等申告書の間違いやすいポイントを解説

こんにちは。千葉県鎌ケ谷市の税理士池田光智です。

11月に入り年末調整の資料が会社から配布される時期になりました。サラリーマンでもできる節税が給与所得者の「扶養控除等(異動)申告書」をきちんと書くことです。

本日は、申告書の書き方で間違いやすい7つのポイントをご紹介します。

会社員の所得税の納税は、会社が源泉徴収して行っているので、知らないうちに損している方がいらっしゃいます。

印鑑だけ押して提出する前に今一度ご確認ください。

《間違いやすい7つのポイント》

1.扶養親族の範囲

2.控除対象配偶者等の「所得の見積額」

3.「同居老親等」と「その他」の違い

4.障害者控除は16歳未満でも適用あり

5.「寡婦」と「特別の寡婦」と「寡夫」の違い

6.子供の記入箇所

7.控除対象配偶者等が死亡した場合

Point1 扶養親族の範囲

扶養親族がいると扶養の種類に応じて「所得控除」を受けることができます。そのため、扶養親族に該当するかが重要なポイントとなります。

◆扶養親族の定義

扶養親族とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人をいいます。

①配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

②納税者と生計を一にしていること

③年間の合計所得金額が38万円以下であること ※「所得」についてはPoint2を参照

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

◆生計を一にしていること

上記②の「生計を一にしていること」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われますので、地方のご両親に仕送りしている方などは対象となります。

また、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われますので、ご両親と同居されている方はご検討ください。

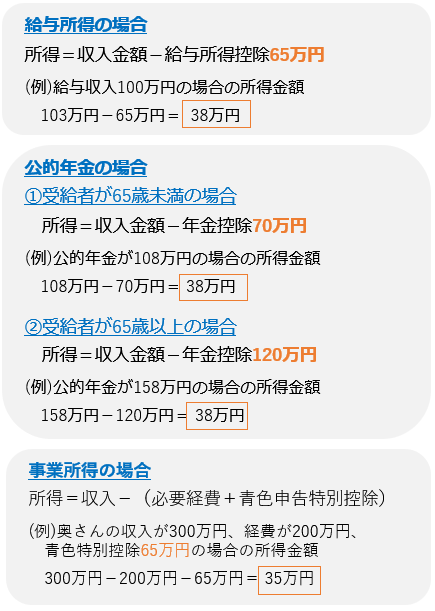

Point2 控除対象配偶者等の「所得の見積額」

所得の見積額の欄には「収入」ではなく「所得」を記入します。

会社員や年金受給者の場合、「収入」金額を記入してしまいますと、扶養の範囲から外れてしまう場合がありますのでご注意ください。

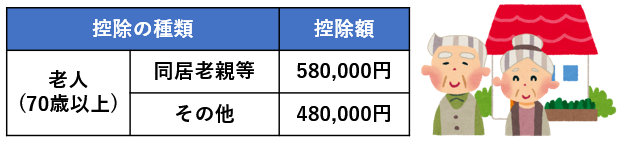

Point3「同居老親等」と「その他」の違い

老人扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

また、老人扶養親族のうち、納税者又はその配偶者の直系尊属(父母・祖父母など)で、納税者又はその配偶者と常に同居している人を「同居老親等」といい、控除額が10万円多くなります。

老人扶養親族の欄で、同居老親等の場合には「同居老親等」に、それ以外の場合(別居等)は「その他」に✓を入れましょう。

Point4 障害者控除は16歳未満でも適用あり

納税者自身、同一生計配偶者又は扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。

障害者控除は、扶養控除の適用がない「16歳未満の扶養親族」についても適用されますので、記載漏れがないようご注意ください。

なお、障害者控除の対象となる人の範囲はこちらをご参照ください。

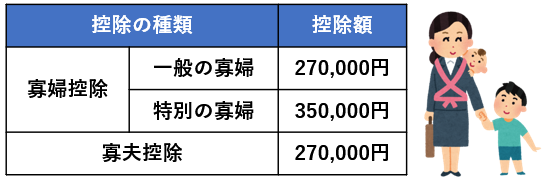

Point5「寡婦」と「特別の寡婦」と「寡夫」の違い

「寡婦控除」とは、女性の納税者が「寡婦」であるときに受けられる所得控除です。

「寡夫控除」とは、男性の納税者が「寡夫」であるときに受けられる所得控除です。

寡婦控除・寡夫控除の控除額はどちらも27万円ですが、「特別の寡婦」にあてはまる場合には、控除額が8万円多くなります。

(1)寡婦とは

寡婦とは、原則としてその年の12月31日の現況で、次のいずれかに当てはまる女性です。

①夫と死別もしくは離婚又は夫の生死が明らかでない一定の人で、扶養親族又は生計を一にする子(※1)がいる

②夫と死別又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下である

※1 この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2)寡夫とは

寡夫とは、原則としてその年の12月31日の現況で、次の3つの要件の全てに当てはまる男性です。

①合計所得金額が500万円以下である

②妻と死別もしくは離婚又は妻の生死が明らかでない一定の人

③生計を一にする子がいる(※1)

(3)特別の寡婦とは

寡婦に該当する女性が次の要件の全てを満たすときは、特別の寡婦に該当します。

①合計所得金額が500万円以下である

②夫と死別もしくは離婚又は夫の生死が明らかでない一定の人である

③扶養親族である子がいる

Point6 子供の記入箇所

子供の場合、控除対象扶養親族に該当するのは、その年12月31日現在の年齢が16歳以上の方に限られます。15歳以下の場合は、「住民税に関する事項」欄に記入しなければなりません。この場合、所得税の扶養控除はありませんが、住民税の非課税の判定には使用されます。

また、控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人を「特定扶養親族」といい、控除額が25万円多くなります。該当する場合は、「特定扶養親族」欄に✓を入れましょう。

Point7 控除対象配偶者等が死亡した場合

控除対象配偶者や控除対象扶養親族が年の途中で亡くなってしまった場合は、その「死亡時の現況」で扶養親族に該当するかどうかを判定しますので、その年の年末調整では扶養親族として控除を受けることができます。

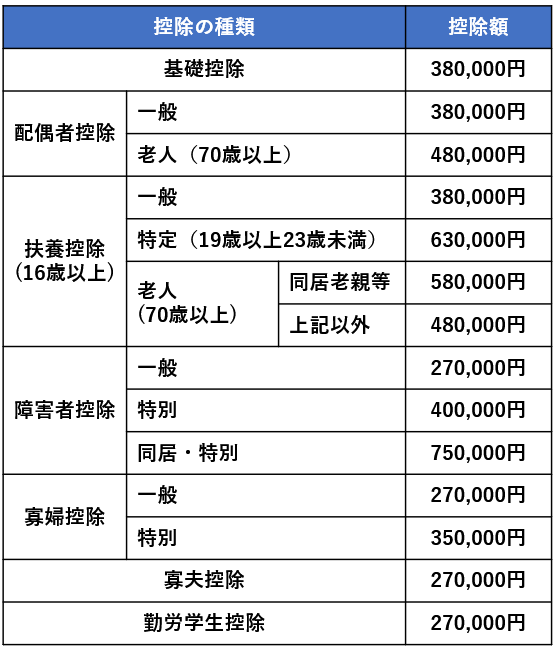

【参考資料】各種控除の種類と控除額