不動産所得の確定申告で間違いやすい7つのポイント

こんにちは。千葉県鎌ケ谷市の税理士の池田光智です。

確定申告の受付がいよいよ明日(2/16)から始まります。そこで本日は、不動産賃貸業を営む不動産所得の申告で、間違いやすいポイントに絞って解説します。

1.土地と建物はわける!

土地や骨とう品など、時の経過により価値の減少しない資産は、経費にすることができません。賃貸物件を取得した場合は、ほとんどの場合、売買価額には土地の価額が含まれていますので、建物と区分する必要があります。

≪売買契約書に土地と建物の区分が明記されている場合≫

売買契約書の通りに区分してください。

≪売買契約書や不動産屋に問い合わせてもわからない場合≫

以下のように合理的に区分する方法があります。

①消費税額から算出する方法

建物の取得には消費税がかかりますが、土地の取得には消費税がかかりません。

売買契約書に消費税額が記載されている場合は、建物の取得に係る消費税ですので、消費税額を消費税率で割り返せば、建物の取得価格を算出できます。

なお、税込経理している場合は、消費税額も含めて取得価額となりますのでご注意ください。

消費税額÷消費税率=建物の税抜価額

土地の取得価額=総額―(建物の税抜価額+消費税額)

②固定資産税評価額で合理的に按分する方法

消費税額が明記されていない場合は、固定資産税評価額で合理的に按分する方法があります。評価額は固定資産税の課税明細に明記されていますので、比較的容易に算出できます。

その他にも土地の路線価から土地の時価を割り出す方法などがありますが、建物の価額を時価より不相当に高く設定するとz税務上認められない場合がありますので、ご注意ください。

2.仲介手数料は建物の取得価額!?

以下のような建物の取得に要した費用は建物の取得価額に計上して減価償却する必要があります。一括して経費計上しないよう注意しましょう。

①仲介手数料など購入手数料

②固定資産税の精算金

③中古資産を取得してリノベーションした際の内装費用

④取得までの借入金の利子

また、以下の費用は取得価額にはいれないで必要経費にすることができます。

⑤租税公課(不動産取得税)

⑥登録にかかる費用(司法書士報酬や登録免許税など)

※①②④は建物に対応する部分を算出する必要があります。

3.建物と修繕費は違う!

建物を修繕した場合などで、税法上の修繕費として認められる場合は、修繕した事業年度の経費となりますが、資本的支出と判断される場合は、建物などの減価償却資産として計上する必要があります。

資本的支出とは固定資産の質を高め、又はその耐久性を増すこととなると認められる部分に対応する金額を差しますが、以下のように例示されています。

①物理的に付加した部分に係る費用の額

②用途変更のための模様替え等改造又は改装に直接要した費用の額

③機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替え費用の額を超える部分の金額

一方で必ず修繕費となるものは、以下のように例示されています。

①20万円未満の支出

②3年以内の周期で定期的に行われている修理

③明らかな原状回復費用

④その他移設費用など

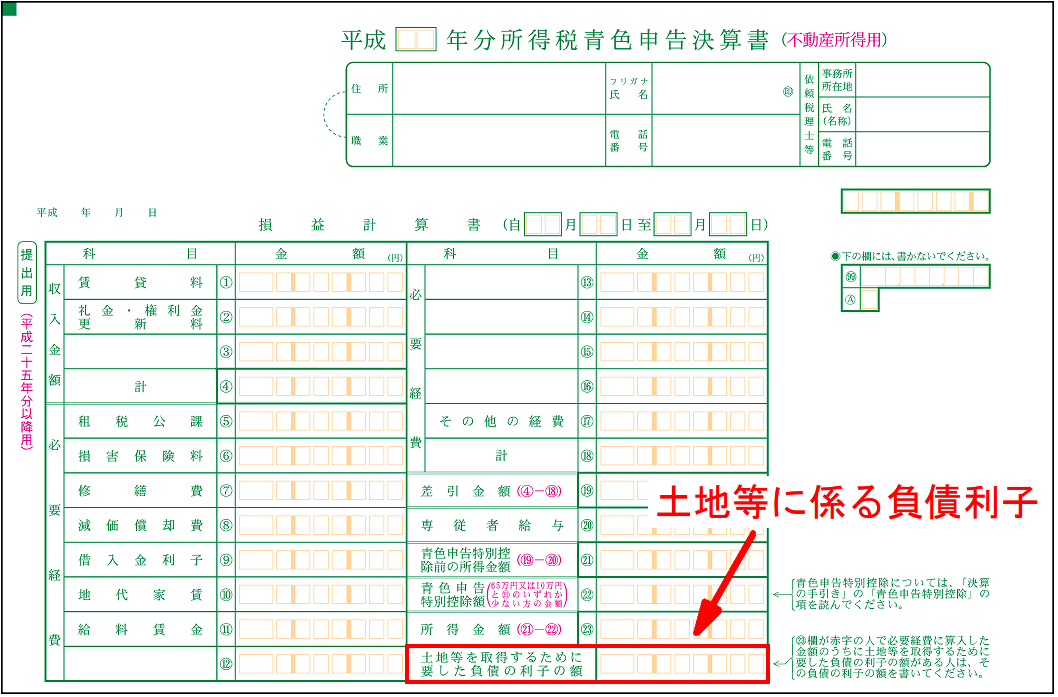

4.土地等に係る負債利子は損益通算できない

不動産所得が赤字になった場合は、通常他の所得と損益通算することができますが、土地にかかる負債利子がある場合は、その利子分のみ損益通算できません。

不動産所得用の損益計算書には「土地を取得するために要した負債利子の額」を記載する欄がありますので、記載漏れのないよう注意しましょう。

5.65万円控除は誰でもできるわけじゃない!

青色申告の特典として、青色申告特別控除があります。控除には65万円控除と10万円控除の2つがありますが、65万円控除の要件は以下の通りです。

①不動産所得又は事業所得を生ずべき事業を営んでいること。

②正規の簿記の原則(一般的には複式簿記)により記帳していること

③貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

さらに、不動産貸付業の場合には、事業的規模(事業として営んでいること)であることが65万円控除の要件になります。

事業的規模かどうかは実質的に判断しますが、目安として「5棟10室基準」というものがあります。この基準に該当すれば、原則として「事業的規模」と判断されます。

上記要件を満たさない場合は10万円控除となりますので、注意しましょう。

6.資産損失の損益通算は事業的規模がポイント

不動産所得が赤字になった場合は他の所得と損益通算できますが、資産損失がある年は注意が必要です。

資産損失とは事業用資産を取り壊した際の費用や除却損ですが、事業的規模かそうでないかによって、取り扱いが異なります。

事業的規模の場合は全額費用処理で、他の所得と損益通算したり繰越控除をすることも可能ですが、そうでない場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として必要経費に算入されます。

7.損害保険金の満期返戻金は一時所得

損害保険料の満期返戻金は一時所得となります。事業所得として収入に計上してしまうことがないよう注意しましょう。

なお、一時所得とされた場合の所得金額は以下の通りです。

一時所得=(収入-経費-50万円)×1/2

ここで差し引く経費の額は、既に事業所得で経費にしてきた保険料は除いて計算しますので、積み立て部分のみが一時所得の経費となります。掛金を全額控除したり、収入をそのまま計上しないよう気を付けましょう。

一時所得は事業所得等と合算して総合課税されます。

まとめ

以上、間違いやすいポイントをご紹介いたしました。不動産事業初年度の方は特に注意してください。

また、今回は費用関係を中心に取り上げましたが、収入関係の計上漏れも非常に重要な論点です。税務調査ではむしろ収入に重点がおかれますので、収入の計上基準が誤っていないか、未収家賃の計上漏れがないかもよく確認してください。

最後に、個人事業で一定規模になった場合は所得税対策や相続税対策で法人化を検討する方が多いと思いますが、法人化には落とし穴があります。法人化を検討される場合はシミュレーションをして本当に有効かどうかを検討することをお勧めします。最初の設定が一番重要になりますので、ご検討される前に一度、税理士にご相談ください。