残念な消費税「軽減税率」Q&A

みなさんこんにちは。千葉県鎌ケ谷市の税理士池田光智です。

5月1日から新しい元号「令和」がスタートしましたが、今年は10月に消費税率が8%から10%に増税される年となります。

今回の消費税では初めて軽減税率制度が適用されることもあり、しばらく現場はかなり混乱するのではないかと予測されます。

国税庁でもこれに対策すべく軽減税率のQ&Aを何度も更新し、事例ごとの解説を詳細に公開しています。興味のある方はぜひ国税庁のHPをご参照ください。

本日はその中でも消費者にとって密接なのに軽減税率が適用されない残念な事例をいくつか紹介します。

軽減税率は奥が深いので、落とし穴にお気を付けください。

1、軽減税率の概要

「軽減税率制度」は令和元年10月1日以降に行う次の①及び②の品目の譲渡を対象として実施されます。

①飲食料品(酒類を除く)

②週2回以上発行される新聞(定期購読契約に基づくもの)

但し、①のうちいわゆる「外食」や「ケータリング」は含まれません。

軽減税率が適用される「飲食料品」とは食品表示法に規定する食品で、人の飲料又は食用に供されるものをいいます。

例えば、工業用として販売される塩などは該当しません。

2、残念な「軽減税率」Q&A

ここで、国税庁のQ&Aで紹介されているいくつかの事例を紹介します。いずれも軽減税率の対象とならない国民にとっては残念な事例です。

①水の販売は軽減税率の適用対象となりますか?

回答 ミネラルウォーターなどの飲料水⇒8%

水道水⇒10%

解説 水道水は食用以外にも風呂洗濯等に使うので、軽減税率の適用対象となりません。

水は生活に直結するものなので軽減税率の適用対象と思いがちですが、使い過ぎは思わぬ落とし穴です。

ミネラルウォーターの方が高級な感じがして違和感を感じるのは私だけでしょうか?

②栄養ドリンク(医薬部外品)の販売は軽減税率の適用対象となりますか?

回答 清涼飲料水⇒8%

医薬部外品⇒10%

解説 オロナミンCは清涼飲料水で8%、リポビタンDは医薬部外品なので10%とのことです。

医薬品の方が社会政策的に低くあるべきと考えてしまうのは私だけでしょうか?

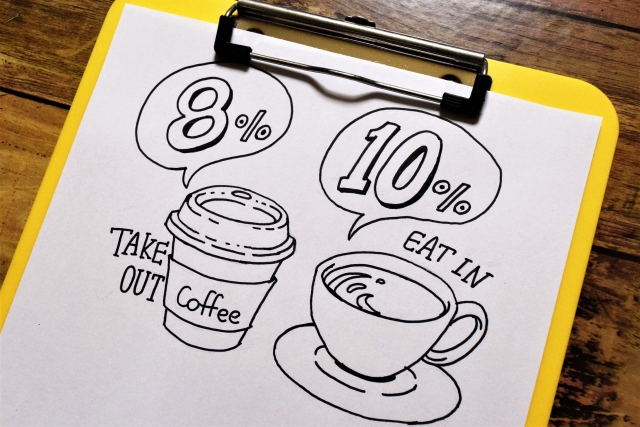

③回転寿司店で、提供した寿司を顧客がパック詰めして持ち帰る場合は軽減税率の適用対象となますか?

回答 最初から持帰り用で購入⇒8%

提供後に持帰り⇒10%

解説 テイクアウト商品は食事の提供(外食)に該当せず軽減税率の適用対象となります。

但し、提供時点で持ち帰りの意思表示を行った場合に限り、軽減税率が適用されるので、あとから持ち帰る場合は適用されません。

食べる分は適切に注文し、持ち帰る場合は、別途注文をしましょう。

④いちご狩りや梨狩りなど味覚狩りの入園料は軽減税率の適用対象となりますか?

回答 購入して持ち帰る場合⇒8%

その場で食べる場合⇒10%

解説 入園料は収穫した果物をその場で飲食させるといった役務提供に該当するので、軽減税率の適用対象となりません。

個人的にはいちご狩りはどれだけ食べられるか的なものですので、食品の購入対価として取り扱われないが残念な限りです。(椅子もテーブルもないのに)

⑤「手ぶらバーベキュー」で購入する食材代は軽減税率の適用対象となりますか?

回答 施設運営者から購入する場合⇒10%

提携業者から購入する場合⇒10%

解説 運営者と提供者の人格が別でも、その施設内でしか購入できない場合は、食事の提供に該当し軽減税率の適用対象となりません。

消費者とのトラブルでせっかくのアウトドアに水を差さなければいいですね。

特にお酒も入っているので販売業者は表示方法など注意が必要です。

⑥屋台のおでんやラーメン屋などの飲食料品の提供は軽減税率の適用対象となりますか?

回答 飲食設備(※)がない場合⇒8%

飲食設備(※)がある場合⇒10%

(※)飲食設備とはテーブル・カウンター、椅子など飲食できる設備

解説 事業者が移動用のテーブルなどを用意している場合は、外食に該当するため、軽減税率の適用対象となりません。

一方で買った商品を持ち帰って公園のベンチで食べる場合は軽減税率の適用対象となります。

公園のベンチの横に事業者が屋台を設置した場合でも、自ら飲食設備を準備したわけではないため、軽減税率の適用対象となる旨、Q&Aに記載があります。

⑦コンビニエンスストアで購入する新聞は軽減税率の適用対象となりますか?

回答 定期購読契約に基づくもの⇒8%

定期購読でないもの⇒10%

解説 コンビニエンスストア等の新聞の販売は定期購読契約に基づくものではないため、軽減税率の適用対象となりません。

また、電子版の新聞も電気通信回線を介して行われる役務の提供である「電気通信利用役務の提供」に該当し、新聞の譲渡に該当しないことから、軽減税率の適用対象となりません。

なぜ定期購読かつ紙の新聞だけが優遇されているのか、根拠が益々わからなくなりますね。

まとめ

今回の改正で軽減税率と通常税率との差は2%ですが、政府が今後消費税を増税することを見越しているとすれば、軽減税率と通常税率との差は無視できない存在となります。

今のうちに、軽減税率の矛盾点について国民的な議論をすることも重要ではないかと思います。

国民の一人としては、簡素で公平な租税制度と無駄のない税金の使途をしっかり見直していただきたいと考えます。

軽減税率普及の広告費だけでも相当無駄な税金が使われている感じがしてなりません。